从链上数据与指标看比特币的供应缩紧问题

作者:Glassnode, UkuriaOC;编译:达瓴智库

在市场中,比特币的供应历来紧张。而近日,长期投资者持有的比特币数量创下历史新高,并且被持有的比特币数量仍然快速增加。在本文中,我们将使用一些链上的数据和指标来探讨比特币供应紧缩的问题。

摘要

-

当前比特币供应非常紧张,一些用来观察非流动性、被持有的以及来自长期持有者的比特币供应量的指标均处于历史高位。

-

短期持有者支出比特币的行为表明,随着市场已反弹至3万美元以上,当前的市场特征已经发生转变。

-

对不同群体的投资者成本基础的分析表明,30,000美元区间是多头最感兴趣的区域,但该区域距离33,000美元区间仍然有较大的鸿沟。

预计距离下次比特币减半还有166天,而现货ETF在美国获得批准上市的可能性也变得越来越大。因此,投资者的兴奋情绪随之水涨船高。在这种情景下,投资者将面对的一个问题是,市场上还有多少比特币是自由流通的,而非被紧紧握在投资者自己的钱包里。

在本文中,我们将通过从宏观角度关注比特币的分布来探讨这个问题,并通过各种链上的数据和指标来衡量比特币供应的紧缩程度。

越来越“老”的比特币

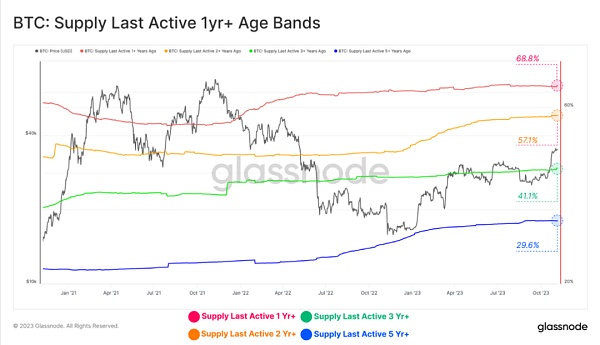

今年以来数字资产的价格表现令人印象深刻。尽管如此,比特币长持投资者仍旧牢牢持有他们拥有的数字资产,在当前存在的比特币中,持有时间超过一年以上的占比徘徊在几个活跃期的历史最高水平:

-

最后活跃期在1年前:占比68.8%

-

最后活跃期在2年前:占比57.1%

-

最后活跃期在3年前:占比41.1%

-

最后活跃期在5年前:占比29.6%

图1:最后活跃期在1年前的比特币所占市场流通比特币的百分比

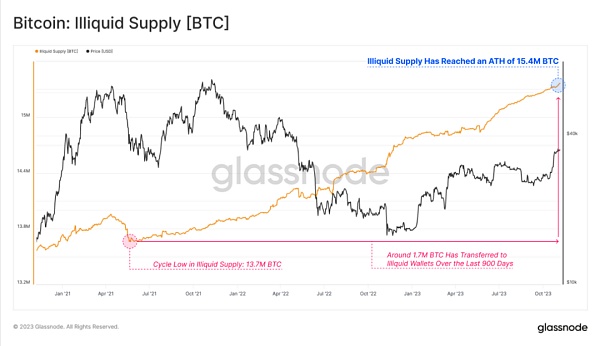

非流动性供应指标衡量的是支出历史记录最少的钱包中的供应量,其ATH也高达1450万枚比特币。比特币的非流动性供应的变化通常随着钱包通过交易平台提款同步变化,这表明尽管投资者提现这些比特币,但也是对其进行托管。自2021年5月以来,交易中的提款总额已经超过170万枚比特币。

图2:比特币的非流动性供应

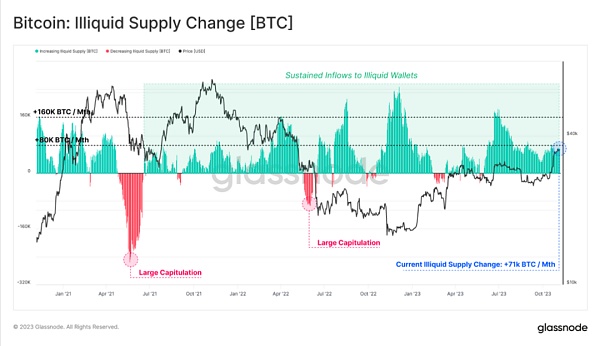

比特币的这种供应紧缩的趋向也体现于非流动性供应的月度变化率上。目前非流动性供应仍旧处于已持续多年的净增长期内,且仍在以每月超过71,000枚比特币的速度继续增长。

图3:比特币的非流动性变化

我们在比特币的长持投资者的净头寸变化指标(该指标在Cointime Economics框架中也被称为“拱顶供应指标”)中看到了类似的变化模式。自2021年6月以来,该指标的变化趋势反映了持续的资金流入,而这种资金流入在2022年6月 3AC 和 LUNA-UST 出现崩盘和恐慌性抛售之后出现了显著的上升。

这一指标的变化说明了比特币供应市场当前已日趋成熟,因为投资者会谨慎持有他们的数字资产,避免因冲动而产生不断快速交易的不理智行为。

图4:比特币长持投资者的净头寸变化

投资者的信念分歧

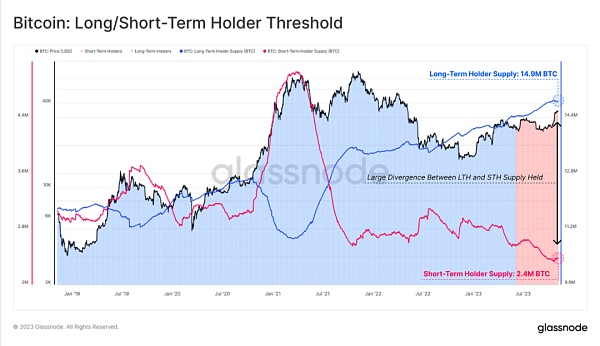

长持投资者的比特币供应(下图中蓝色折线表示)当前略低于历史高点,而短持者供应(下图中红色折线表示)当前则处于历史低点,这两种指标在当前展现出明显的背离。这种动态清晰地表明,由于持有者越来越倾向于持有而非将他们的比特币用于投资,目前市场上的比特币供应越发紧张。

根据我们之前的研究,比特币的长持投资者历来会等待其价格超越历史新高之后再重新进行比特币的资产分配。这一投资倾向在 2021 年大牛市期间市场上比特币供应量的大幅紧缩中得到了证明,而与之相应的是来自短持投资者的供应量以及交易平台数字资产流入量的增加。

图5:长持/短持投资者的比特币供应量随价格出现明显的分水岭

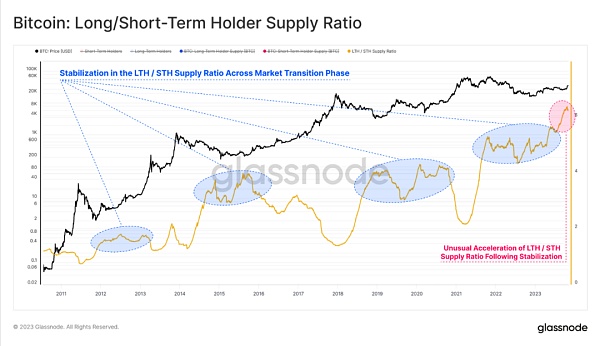

如果我们计算长持投资者和短持投资者的数量比例,我们可以看到它已突破 2023 年 7 月以来的新高。这清楚地显示了休眠供应和流动供应之间的巨大分歧,也凸显了比特币供应市场当前的紧张程度。

图6:长持/短持投资者的比特币供应比例

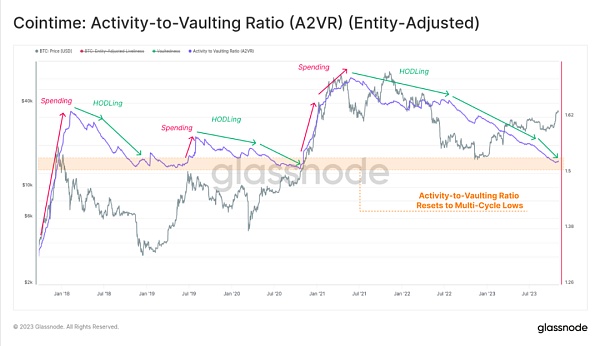

活动与跳跃比例(A2VR)是一个全新的指标,它在宏观的层面上优雅地描述了这种差异。它通过比较比特币投资者的持有时间衡量了数字资产“活动”和“不活动”的历史平衡。

-

该指标的上升趋势表明这些长期持有的资产正在被花费,越大的上升幅度代表越积极的资产分配行为。

-

该指标的下降趋势表明比特币投资者更倾向于将其资产处于持有而非“活跃”的状态,其陡峭的曲线指明了这种趋势会继续加速。

自 2021 年 6 月以来,A2VR 指标一直处于下降趋势,2022 年 6 月后梯度明显变陡。该指标现已达到与2019年年初和2020年年底类似的低点,这两个指标都发生在市场出现显著上升趋势之前。这也表明2021-22周期的 “繁荣” 已经完全被市场冲走。

图7:比特币的A2VR指标趋势

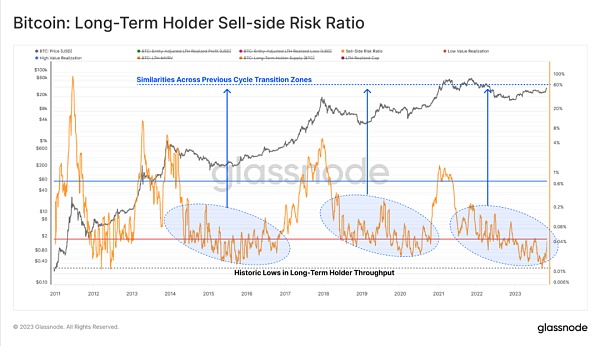

评估投资者活动的另一个视角是分析他们的花费行为。卖方风险比率是一个很好的指标,它可以评估投资者锁定的利润或损失相对于资产规模(以已实现上限为指标进行衡量)的绝对值。我们在以下框架下考虑该指标:

-

当该指标处于高值时,它代表投资者愿意以对其成本基础而言采取更高风险且更高回报的投资策略来花费他们的数字资产。

-

当该指标处于低值时,大多数花费的资产处于一种近似于收支平衡的状态,这表示在当前区间内数字资产的“价格损益”已耗尽。

在这种情况下,我们仅考虑短持投资者群体,因为他们是日常价格走势的主要驱动力之一。在最近价格上涨至 35,000 美元之后,卖方风险比率从历史低点飙升,表明许多“新比特币”(指持有时间不长的比特币)的“重新觉醒”。这说明该群体近期出现了较大的盈利。

图8:短持投资者卖方风险比例

然而,对于长期持有者群体来说,虽然他们的卖方风险比率略有上升,但在历史背景下仍然维持在一个非常低的水平。该指标目前与2016年和2020年末的情况类似,而这两个时期的比特币总体供应也呈现非常类似的紧张情况。

图9:长持投资者卖方风险比例

比特币持有量的全线累积

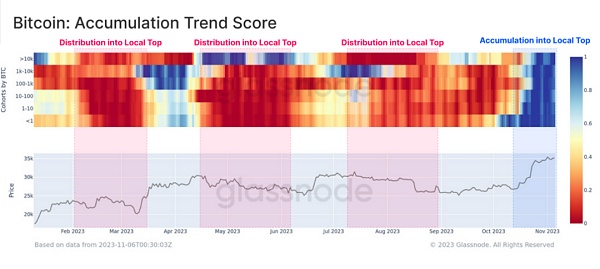

之前的一组指标主要从比特币长持和市场成熟度这两个方面评估当前比特币市场供应紧缩的局面,而接下来我们将论述从钱包收支的角度分析当前市场的比特币供应量。累积趋势评分指标有助于根据持有者钱包的规模跟踪当前市场上的比特币供应量,该指标自10月下旬以来出现了不寻常的动态。

在下图中,我们可以看到各个投资者群体的钱包账户都有非常良好的流入行为评分,这明显是年初至今对比特币市场供应收紧的最好注脚。从该事实中我们可以看到以下一种模式:在大多数投资者钱包中的比特币净流出(下图中红色方块)增加期间,市场遇到了阻力;而市场的上涨则与均衡流入(下图中蓝色方块)的变化趋势暗合。这种现象说明了投资者信心的增强和交易者交易行为的变化。

图10:比特币持有量的累积趋势评分

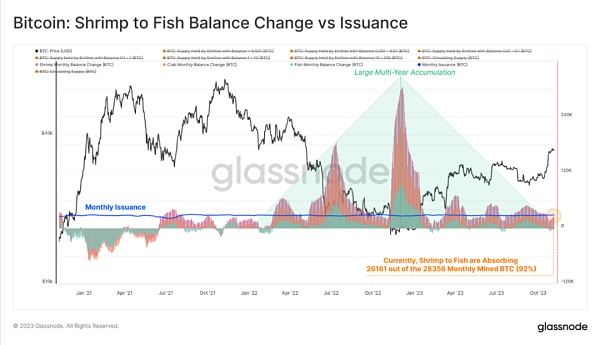

如果我们单独关注那些持有规模较小的持有者,比如“虾”(<1BTC)、“蟹”(1-10BTC)和“鱼”(10-100BTC),则会发现这些持有者在我们的观察研究中的重要性愈发凸显。该子组的余额增长率目前相当于新开采供应量的92%,并且自 2022 年5月以来一直保持在较高状态。

图11:“虾”到“鱼”的余额变化与比特币开采量的对比

对成本基础密集区域的研究

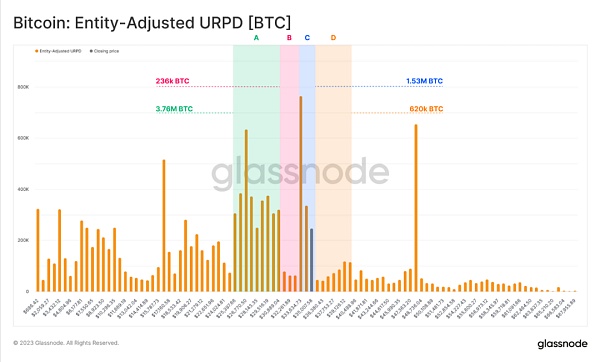

简单地说,当前我们可以通过UXTO与已实现利润分配(URPD)来识别成本基础比较密集的区域,以及因为那些交易量相对较少而形成的“缝隙区域”。我们可以看到当前的4个与我们的当前现货价格非常接近的重点区域。

-

A部分:在2023年的第二季度和第三季度,市场上有大量的比特币堆积在26,000到31,000美元的价格区间中。

-

B部分:在31,000和33,000美元之间存在一个空隙,这说明价格很快就突破了该区间。

-

C部分:最近有大量比特币交易出现在33,000到35,000美元这个价格区间中。

-

D部分:2021-22周期中,大约有600,000个比特币的成本基础略微高于35,000到40,000美元这个价格区间。

图12:经过实体调整后的URPD

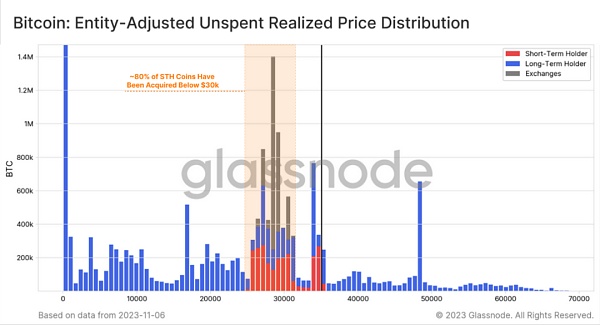

最后,我们可以通过分别分析长持投资者(蓝色)和短持投资者(红色)的URPD来进一步阐述这个问题。我们注意到大多数被短持的数字资产都是盈利的,而这些资产的大多数基础成本都位于25,000到30,000美元这个区间内。由于短持投资者在此前的价格上涨中采取了“获利出局”的策略,因此卖方风险比例也有所上升——这些交易将数字资产以当前的价格转移给了新投资者。

总体而言,这表明30,000到31,000这个美元区间应当是我们重点关注的一个关键区域,因为该区域提供了最大规模的市场比特币供应,同时它也处于成本基础密集区域的较为上层的位置。鉴于在35,000美元左右完成交易的比特币仍然较少,这说明市场将在价格回归到30,000美元的时候才会做出比较明显的反应。市场的比特币价格据估计应当与我们在之前的报告中提到的真实市场平均价格保持一致,这也是我们对“主动投资者成本基础”的最佳估计。

图13:经过实体调整后的未花费的已实现利润分配(URPD)

总结

比特币的市场供应历来处于紧缩状态,而近期尤甚——许多描述“比特币不活跃”的指标已经达到了多年甚至历史新高。这些数据都表明了比特币市场供应的紧缩状态非常严重,考虑到比特币价格在年初至今的强劲表现,这一反常的现象令人尤为关注。考虑到比特币预计在明年4月再次减半,再加上当前美国现货ETF的积极势头,预计未来的几个月对比特币投资者而言将是令人兴奋的。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum