以太坊社区近期对于 Lido 在流动质押市场不断扩张的影响力皆表示担忧、批评声浪也不断,主因是社区成员担心未来 Lido 的用户可能会借此操控整个链上的机制。而为了应对这些风险,先前早有几家质押服务商联合签署了一份约束提案。

该提案主要是为了确保以太坊去中心化的性质,规范这些质押服务商承诺不得占有超过 22% 的以太坊质押市场份额。

但 Lido 对此不以为然,而在这种两方都无法“撤军”的情况下将会发生什么效应?

为去中心化社区要求Lido控制市占率

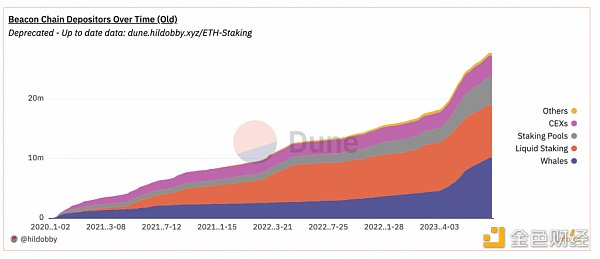

首先,先来剖析目前 Lido 的市场占额。截至 9 月 5 日以太坊质押总量大约 2907 万枚,验证者数量约为 89 万,以太坊的质押率达到 23.01%。

质押总量以矿池、CEX 为主相对较少,流动性质押量(橘色)已超越其它动性质押。再拆解流动性质押来源(下图)可发现占额最高项目 Lido,甚至有 Coinbase 的四倍之多。

目前 Lido 的 TVL 仍然维持在高点,也占据了以太坊大约三分之一的质押数量,这鲸鱼般的体积近期引发了以太坊社区成员隔空冲突,纷纷认为 Lido 是市场走向中心化的“未爆弹”。以太坊的首席去中心化营运长 Evan Van Ness 在上周的 Twitter 表示:“Lido 可能是以太坊实现去中心化性质历史上遇到最大的威胁。”

以太坊社区成员、投资者 Ryan Berckman Berckman 则批评,通过“无限制的主导”,Lido 的存在威胁了以太坊作为去中心化链的声誉,未来可能牺牲掉 ETH 的长期估值作为代价。据 CoinGecko 的数据显示,Lido 现在拥有大约 135 亿美元的市值,其 sETH 市值约为 140 亿美元。

而前述说到的约束提案,完全是鉴于 Lido 在以太坊流动质押市场的主导地位来设计的对策,因为这些签署“以太坊质押市场份额不得超过 22%”的几个项目,没有一个超过 22%,这对于 Lido 来说只是一些小虾米联合对抗鲸鱼的策略而已,想当然 Lido 也不会签署。(注:22% 是因以太坊需要达成 66% 的共识才能进行最终确定性。)

不过以太坊创始人 Vitalik Buterin 先前早已提出,所有质押项目都应该自行设定质押上限,当时建议的上限门槛是设定在 15%。当时,Lido 也没有接受 Vitalik 的建议,甚至坚信他们不太可能垄断市场,份额应该不会轻易超过 30-35% 的范围。

早在这波批评声浪起来前, 6 月 Lido 的一项治理提案就针对市场份额自我限制进行投票。 结果显然有 99.81% 的参与者投反对票, 只有 0.19% 的投票赞成该提案。

而面对这波市场上不断涌现的担忧和批评,Lido 生态系统的贡献者 Sacha 发表了反驳 Ryan Berckmans 观点的言论。Sacha 表示,他和其他 Lido 贡献者都明白,即使 Lido 主导了市场份额,他们也认识到必须采取措施,如推出双币治理、扩展节点运营商集合和开放无需许可的验证者等政策,以增强抵御长尾风险的能力。

对于所谓的“以太坊作为去中心化链的声誉”的担忧,Sacha 对这些批评表示,目前市场上可能将 Lido 视为一个单一实体,但实际上 Lido 只是多个参与者之间的协调层,而且 LDO 治理权已经受到了极大的削弱,并受到 stETH 持有者的限制。

Lido 众矢之的,其他项目是为己利益还是为以太坊去中心化声誉?

然而,研究社群对 Lido 的反应如此强烈的主要原因是,以太坊是建立在“最大化公信力中立性”的基础上的,而 LSD 的垄断份额直接影响了以太坊的公信力和中立性。看起来 Lido 也似乎一再选择忽视这一点,并且拒绝采取最直接的方式(设置份额限制)来恢复以太坊的中立性,导致整个以太坊社群对 Lido 的信任日益减弱。

不过,社群对于 Lido 主导地位提出各种鞭刑,是为了己利集体排挤巨头的针对性行为还是真的是为了以太坊社区声誉?

首先,我认为建议 Lido 应该为以太坊作出一些牺牲、自愿将主导地位限制在 22% 以下,这点规范完全没毛病。但前提是这些流动质押服务提供商也必须要跟 Lido 有同样规模,甚至面临同样的困境,才可以视为同一事件,不然看起来只是纯粹想拉 Lido 下台而已。

再者,将市场主导地位限制在 22% 以下“缺乏细节考量”。解决主导问题需要从核心协议的角度来设计机制,也就是说,倘若将质押额度限制在 22% 或以下,在理论上会使后续的网络接管变得更困难,因为无法保证不会有三个或以上项目串通来超过以太坊质押的 66%。

最后,即便以太坊在设计之初并不打算进行链上治理,但现实却是 Lido 实质上早就成为了以太坊的治理包装,而倘若后续以太坊社区因 Lido 太强大这点,决定将此纳入协议或者决定直接分叉 Lido,将会造成以太坊开发者和用户财产权的大规模损害。

Lido 对此并不是没有任何动作,就如 Sacha 所说,平台正在推行一个质押路由器,以帮助“多样化”的质押者。且 Lido 也将实施“双治理”,让质押 ETH 持有者将拥有在 Lido 治理上的决策权。

或许我们应该更少关注这些运营商抵押的 ETH 数量,转为关注底层设计,如何从底层设计上提高去中心化程度才是长期发展的应有之义。