花旗 RWA 研报:金钱、代币与游戏(区块链的下一个十亿用户和十万亿价值)

花旗的这份 162 页研报全面阐述了区块链及 Web3 行业实现十亿用户和数十万亿美元市场规模的具体路径。更重要的是,这不是夸夸其谈,我们可能已经实现了进度条的 20%!想要实现数十万亿美元的市场,光靠目前已经形成的近 1 万亿美元加密原生市场远远不够,花旗给出了一个更广阔的维度—— 现实世界资产代币化(Real World Assets Tokenization) 。目前近 1 万亿规模的加密原生市场已然激情澎湃,想象一下数十万亿美元市场该是何等波澜壮阔!

本文大约 2.2 万字,预计阅读时间 30 分钟。本文编译自 Citi GPS 的研报 Money, Tokens, and Games(Blockchain's Next Billion Users and Trillions in Value)。原文链接:

一、背景

颠覆性技术往往改变了人们做事的方式,如人们如何生活、工作、消费、投资、社交等等。区块链和相关的 Web3 概念都是颠覆性的技术,在过去的几年里,人们一直在谈论通过区块链进行代币化的潜力,认为它具有变革性,但我们目前尚未达到大规模应用的地步。与新能源汽车或 ChatGPT 或 Metaverse 等最近的创新不同,区块链是一种后端基础设施技术,并没有突出的消费者界面,因此很难从表面看到它如何创新。

然而,区块链作为一种颠覆性的技术与许多其他技术不同,首先它涉及价值的转移,并且它进入了货币领域(这在大多数国家,这是一个受到高度监管的领域)。其次区块链不会有一个 ChatGPT 时刻,因为区块链是一种底层基础设施技术,更类似于云计算,而不是人工智能(AI)或元宇宙(Metaverse),这些技术拥有更突出的面向消费者的属性。因此,尽管区块链革命始于边缘国家,但要推动其大规模应用,它需要主权政府、受监管的金融机构和大公司的支持,以及加密原生反叛者的支持,因为他们是创新、变革和进步的核心。

在本报告中,我们将探讨一些关键驱动因素,这些驱动因素将促使区块链及 Web3 行业拥有下一个十亿用户,并可能带来数十万亿美元规模市场的经济活动,影响到我们生活、工作的方方面面。

1.1 数十亿用户(Billions of Users)

数 10 亿用户数量将因区块链行业的日常应用而增加,包括货币、游戏、社交媒体等。区块链技术的成功应用将会拥有超过 10 亿的终端用户,而且这些用户甚至没有意识到他们正在使用这项技术。

货币(Money):一些国家(人口总数合计约为 20 亿)可能会尝试与区块链技术相关的中央银行数字货币(CBDC),尤其是一些主流国家将采取的 CBDC 项目,如数字欧元(EUR)、数字英镑(GBP)、数字卢比(INR),这些项目将大致覆盖全球 1/4 人口及货币储蓄。

游戏(Game):下一代游戏将包括游戏资产代币化,最初将由亚洲游戏驱动,吸引高级消费用户。游戏行业也将会带动大部分玩家进入区块链,尤其是亚洲东南亚国家的 Web3 游戏生态。

社交媒体(Social):微支付,包括在 Metaverse 游戏中的支付,很可能会应用区块链技术。此外,大型消费品牌也正在推动 Web3 的应用。艺术品收藏领域、影视、音乐娱乐领域也会基于区块链的特性(如 NFT)进入到区块链行业中来,其中不乏大品牌的如 Nike、星巴克等的助力。

1.2 数十万亿市场规模(Trillions of Dollars)

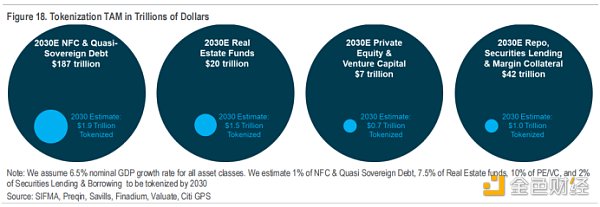

我们预计,到 2030 年,高达 5 万亿美元的资金可能会转移到新的数字货币形式,如 CBDC 和稳定币,其中大约一半可能基于区块链分布式账本技术。受益于法律和技术的革新,现实世界资产的代币化(RWA)将会是带动区块链行业进入数十万亿美元规模的杀手锏,几乎任何能够以价值表示的资产都能被代币化,不论是红酒还是金融资产。我们预计,私人部门/非上市公司资产的代币化将增长 80 倍以上,到 2030 年将达到约 4 万亿美元的规模。

到 2030 年,可能会推动全球贸易金融中高达 1 万亿美元的资产代币化。我们预计证券和基金等私人部门/非上市公司将推动高达 5 万亿美元的代币化市场:非金融企业和准主权债务市场;回购、证券融资及抵押品市场;房地产、私募股权(PE)和风险投资(VC)等另类资产市场。金融行业对代币化规模总量的估计甚至更高。

1.3 技术和法律(Technology and Legal Enablers)

将数十亿用户和数十万亿美元的资产带入区块链及 Web3 行业,需要对技术和法律进行全面完善,以支持、维护整个生态系统。这些变化可能包括基于区块链的身份解决方案(Decentralized Digital Identities),由零知识证明支持的隐私解决方案(Zero-Knowledge Proofs),连接/提供链下真实世界数据的解决方案(Oracle),跨链技术解决方案(Secure Bridges)。

当然,还有一个强大的监管和法律框架,允许个人和机构接受这项新技术。下一代的法律智能合约(Smart Legal Contract, SLC)正在路上,SLC 将为全球商业和金融提供一套全新的运行模式。

二、Web3,代币化,与机会

Web3 通常指的是互联网的第三次迭代,它基于区块链技术实现个人所有权和去中心化。Web3 的去中心化特性可以创造一个更透明的环境,并有助于解决来自 Web2 主体的所有权和数据控制问题。

正如我们在本报告中所解释的那样,区块链和 Web3 应用的关键驱动因素将是 Web2 消费公司和老牌传统金融机构。我们相信 Web3 会和 Web2 将并行运行,并在某些情况下会嵌套在其中,就像俄罗斯套娃(Russian Matryoshka)。

2.1 代币化的定义

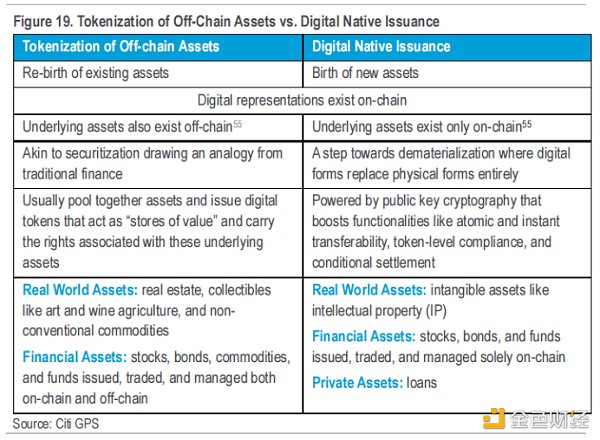

代币(Token)是区块链上的代码片段,用于记录有关底层资产的负债的信息,包括其属性或特征、状态、交易历史和所有权。资产代币化后可以在区块链网络上直接交易/转移其所有权和价值。资产代币化可以分为两类:

A. 现实世界资产(Real World Assets):代表高度非流动性、定制化的资产,如房地产、艺术品和收藏品、农业、气候资产和无形资产(如碳信用额和知识产权)。现实世界资产还可能包括那些不经常或不容易被交易的金融资产,如贸易发票、私人贷款或抵押贷款,这些资产通常不被定义为“证券”。

B. 金融资产(Financial Assets):代表现有金融价值的资产,如货币、股票、债券、商品和基金。

理论上,几乎任何具有货币价值的资产都可以代币化。我们认为,代币化的最佳用例将是央行数字货币(CBDC)和私人部门/非上市公司资产(Private Financial Assets),特别是非流动性资产,以及游戏内的资产。

2.2 代币化的机会

根据 BCG 和 ADDX 的研究,全球非流动性资产的代币化将会产生 16 万亿美元规模的市场(这将接近 10% 的 2030 年全球 GDP),包括 3 万亿住房资产市场,4 万亿上市/非上市资产市场,1 万亿债权和投资基金市场,3 万亿另类金融资产市场,以及 5 万亿其他资产代币化的市场。

我们认为,因为代币化之后产生的流动性、透明度和碎片化,私人部门/非上市公司市场更适合区块链的应用。对于跨行业的上市公司证券,代币化还将在效率、抵押品使用、数据使用和 ESG 跟踪等领域提供益处。

虽然行业还处于早期阶段,但是根据我们与行业专家及内部人士的交流,我们预计,假设 1% 的公司和准主权债券、7.5% 的房地产基金、10% 的私募股权和风险投资基金,以及 1 万亿美元的证券融资和抵押品活动被代币化,那么数字证券的市场规模将达到 4 万亿至 5 万亿美元。同时伴随着的是贸易金融市场的代币化,到 2030 年,基于区块链的贸易金融市场规模可能高达 1 万亿美元,约占全球贸易金融规模的 8%—10%。

要实现上述目标,将需要传统金融机构的支持,无论是在资产的代币化上,还是在相关立法的推动上。

2.3 为什么需要现实世界资产的代币化(RWA)?

RWA 开启了一种将非流动性资产货币化的新范式,这有助于保留资产的部分所有权的同时,能够释放流动性。如艺术品收藏家可以将其珍藏的收藏品代币化,一方面能与全球各地的爱好者分享所有权,另一方面也能将其收藏品交给博物馆保管,并公开展示。此外,代币化还能为基础设施资产(如道路、重型机械和公共产品)提供了新的融资方式,并且为小公司和中小企业(SMEs)开辟了新的直接去中心化融资渠道。运用区块链技术的代币化,能够解决部门传统融资上的问题,如缺乏透明度、缺乏流动性和缺乏民主。代币化还有助于提高投资者在资产负债表上持有真实资产的效率,因为它能够为非流动性资产提供流动性,并简化抵押流程。

A. 房产(Real Estate):传统房产市场一直被缺乏透明度、难以流通和众多中介化所诟病。区块链可以是一个很好的选择,能作为一个单一的、公开信息来源,为所有参与者提供数据,并作出协调。代币化还可以帮助降低最低投资额并可能对资产进行重新定价。

B. 艺术品和收藏品(Art and Collectibles):艺术品和收藏品的代币化可以帮助提高资产透明度,作为资产来源的证明,提供流动性,并提供所有权的碎片化(将部分资产分割给其他投资者的能力)。

C. 非标大宗商品(Unconventional Commodities):从黄金到农产品,越来越多的大宗商品被带上了区块链。农业:像 Agrotoken 这样的平台使用 Oracle 和现实世界的粮食储备证明来创建由大豆、玉米和小麦等商品支持的稳定币,提供新的融资解决方案。气候融资项目:区块链可以帮助供应商和需求方之间的可靠记录和碳信用转移,同时也降低了碳交易的进入门槛。

2.4 现实世界资产上链(RWA)的挑战

数字资产的规模化主要障碍,在于不同司法管辖区对于数字资产支离破碎的法律监管环境,以及全球范围内不统一的分类或分类标准。此外,现实世界资产的代币化也可能遇到其他额外的挑战:

互操作性问题(Interoperability Issues):代币基于多个区块链,或者代币需要与区块链生态系统之外的后端系统进行交互时,以及在不同链上构建的新架构之间,可能会导致互操作性问题。

资产托管缺少经验(Lack of Experienced Custodians):能够安全托管代币和现实世界资产的专业第三方机构数量有限。

重复和未经授权的代币化(Duplication and Unauthorized Tokenization):虽然区块链上的信息是公开可见的,但缺乏监督和实践标准来削减与现实世界资产相关的重复或未经授权的代币化。

现实世界的流动性风险(Real-World Liquidity Risks):链上的流动性往往更甚于现实世界的流动性,可能是由于所有权碎片化的市场准入。

网络安全风险(Elevated Cyber Risk):需要发展更多的技术来实现区块链的透明度,而不会泄露借款人和资产所有者的实际信息。目前使用最广泛的隐私解决方案是零知识证明(ZKP)。区块链上的网络黑客攻击,将会带来与代币被盗或丢失相关的额外风险。

完全去中介化的困难(Difficulty of Full Disintermediation):用于基础现实世界资产的评估和状态报告的物联网(IOT)技术和 Oracle 网络仍处于起步阶段,可能需要一段时间才能达到大规模商业化。在此之前,许多关键步骤,如评估、会计和报告,可能仍然依赖于人类的专业知识和体力劳动,就像传统金融一样。

三、数十亿用户(Billions of Users)

基于区块链的货币、游戏和社交产品将对消费者产生重大影响。在本章中,我们将讨论区块链是如何彻底改变这些领域的,它为什么会在现在发生,以及它是如何获得数十亿用户的。

3.1 央行数字货币(Central Bank Digital Currencies, CBDC)

CBDC 是中央银行发行的以国家货币单位计价的数字货币,代表中央银行的一种负债形式。这区别于其他形式的数字支付工具(如,卡支付,电子货币,信用转账),这些工具则是私人机构的负债。

目前超过 100 个国家有对 CBDC 进行研究、讨论、试验,但是只有一些小国家已经采取了基于分布式账本技术的 CBDC 项目,一些大国家(人口总数合计约为 20 亿)可能即将尝试与分布式账本技术相关的央行数字货币(CBDC),如数字欧元(EUR)、数字英镑(GBP)、数字卢比(INR),这些项目将大致覆盖全球 1/4 人口及货币储蓄。但是如中国这样的大国出于政策等原因,采取的是基于中心化账本技术的 CBDC 项目。

除了 CBDC 的个人用例,数以百万计的企业和进口商/出口商将使用不同国家之间制定的双边或多边 CBDC 结算安排。如,中国、香港、泰国和阿联酋之间的分布式 Multi-CBDC 项目,并正在试点不同的用例,从跨境外汇(FX)贸易结算开始。

英格兰央行预计将会有 20% 的储蓄将转换成数字货币,这意味着一个超过 5 万亿美元的数字货币流通市场以及 20 亿的用户,其中有一半是基于分布式账本技术的。银行的货币储备是不能够转移的,但是可以 CBDC 的形式使之产生高流动性,便于银行的资产负债表及流动性管理。

此外,CBDC 项目的增加可能将众多稳定币项目推向台面,因为稳定币项目可以持有 CBDC 作为其储备,这比一般的货币市场工具更加稳定且具流动性。

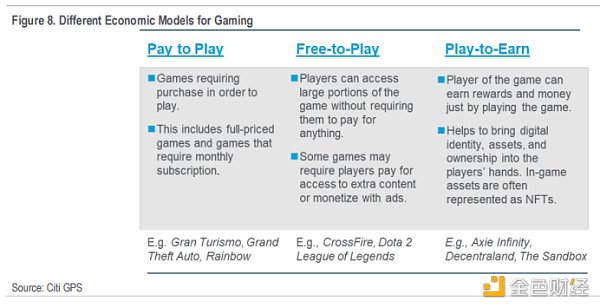

3.2 游戏(Gaming)

游戏可能是消费者自下而上进入区块链及 Web3 行业最大入口之一。2022 年,每天有超过 100 万个独立的活跃钱包被连接到游戏 Dapp。随着 Web3 游戏的出现,特别是未来 1—2 年来自亚洲工作室的区块链游戏,将带领最活跃的玩家(近 1 亿“鲸鱼”)转向区块链游戏。这可能会促使主流游戏工作室在游戏中加入区块链和代币化元素。

游戏在娱乐产业中占比最大,其收入超过了电影和音乐产业总和。根据 Newzoo 的数据,截至 2022 年,游戏市场规模庞大,拥有近 32 亿玩家。2022 年以及将产生 1840 亿的游戏收入,其中亚洲玩家的贡献占了一半,北美玩家 26%,欧洲玩家 18%。即使仅有一小部分游戏玩家使用基于区块链的游戏,这一增量足以撬动整个区块链和 Web3 生态系统。

在我们看来,游戏行业本质上适合区块链。游戏玩家精通技术,大多数人已经对数字所有权和数字资产有了很好的理解。Web3 的出现和新经济模式的兴起(Play to Earn)旨在让玩家拥有自己的游戏内资产。这些数字资产的范围可以从数字货币到已经被代币化的游戏内资产。

到目前为止,基于区块链的游戏通常是由加密原生人员开发的,他们更关注游戏内的代币经济学,而不是让游戏变得有趣和令人兴奋。硬核玩家经常批评基于区块链的游戏中肤浅和简单的玩法。一些玩家还担心 NFT 和游戏内代币可能成为从玩家身上榨取更多钱的另一种工具。

下一代游戏开发者已经在努力将数字资产整合到有趣的游戏中。这将有助于解决游戏社区当前的担忧,并提高采用率。例如,最近由 Yuga Labs 举办的 Dookey Dash 比赛为 Bored Ape Yacht Club 社区提供了有趣的游戏体验,吸引了来自世界各地的参与者,并证明了 NFT 在游戏中的重要性。

我们相信基于区块链游戏的下一个迭代,将包括数字资产元素和更完善的模式(不仅仅是 Play to Earn)。常规的付费游戏模式(Pay to Play)或免费游戏模式(Free to Play)将包含区块链元素,甚至可能在玩家没有明确感知的情况下(游戏玩家不会去理解云计算给游戏带来的益处吗,也不会去了解游戏是基于亚马逊云服务器还是谷歌云服务器)。

如今,全球有超过 30 亿玩家,到 2025 年,我们可能会看到近 5000 万至 1 亿人使用带有 Web3 或区块链元素的游戏。亚洲的游戏玩家可能是最早的应用者。然而,现实是一小部分玩家占据了游戏消费的大部分份额。未来几年,我们可能会看到交易支出从链下到链上的重大转变。重度消费者向区块链游戏转变可能是整个 Web3 游戏生态系统的拐点。

3.3 社交媒体(Social)

Web3 的支持者认为需要建立一个完全去中心化的新系统。基于区块链的社交媒体可以帮助身份核验,账户验证,并且这个过程完全公开透明度。区块链创建的公开共享、不可篡改数字交易账本也可以帮助用户提高交易可信度,有助于建立信任。

像 Aave 这样的公司正在建立像 Lens Protocol 这样的去中心化社交媒体平台,用户可以在链上创建个人资料,关注他人,创建和收集内容,这些内容的所有权和对内容的控制权仍然掌握在用户手中(Social Capital),并且用户也能将其代币化。这区别于 Web2 时代用户数据被锁定在一个平台中,并被平台垄断并无偿利用。

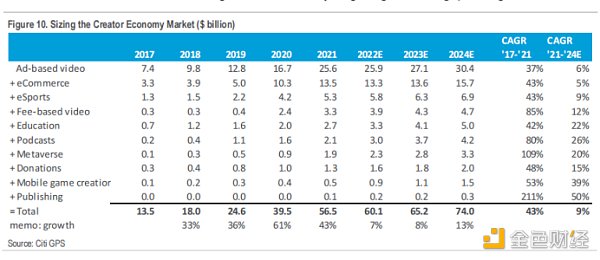

Web3 创作者经济的出现使用户能够拥有自己内容的所有权。Web2 公司也在采取行动,Raddit 社交媒体论坛就让数百万用户通过他们的 NFT 进入 Web3。阿迪达斯(Adidas)、耐克(Nike)、博柏利(Burberry)和古驰(Gucci)等消费品牌和时尚品牌正在拥抱 NFT 和游戏内资产,试图赶上下一个文化和营销的大趋势。亚马逊计划在 2023 年 4 月为其在美国的 1.67 亿 Prime 用户推出 NFT 市场,此后这一举措可能面向全球。

我们认为目前创造者经济的市场规模为 600 亿/每年,并且以每年 9% 的增长率递增。到 2024 年,市场规模将达到 750 亿,许多细分赛道都以双位数的幅度进行增长。基于区块链的社交媒体平台旨在将社交媒体置于链上,提供隐私保护、个人数据所有权和生成内容控制这些优势。大多数平台还提供原生代币,用于创作者内容的代币化。然而,去中心化的社交媒体网络仍处于萌芽阶段,用户体验也不如传统媒体那么丰富。

3.4 艺术品、NFT 与元宇宙(Art, NFTs, and The Metaverse)

信任是艺术界最重要的因素。区块链技术可以帮助解决信任难题,而无需强迫任何人信任某个个人或机构。艺术品的代币化有助于通过加密验证的方式,在智能合约中嵌入尽职调查证书并存于链上,从而使所有人都可以访问这些信息。

艺术市场是被欺诈、伪造和盗窃所困扰的。在没有任何中央权威机构的情况下,建立一个值得信赖的数字记录登记处可能很困难。使用区块链技术并不意味着传统的市场参与者不能被信任。相反,它表明它们更值得信任,因为所有信息都会被记录在一个不可变的账本上。

区块链技术能够帮助艺术品在整个生命周期中创建所有权历史、独立评估记录、权属认证等不可变记录。这些证明记录,也被称为资产代币,可以被法律所约束,是所有权证明的数字表示。我们可以看到艺术品所有者和传统画廊,如苏富比、佳士得和菲利普斯,都在与区块链公司合作,创建数字证明,以捕获与艺术品相关的所有信息。

此外,艺术品的数字证明也可以包装在代币资产中,为高价值艺术品和收藏品创造机构级投资机会。基于区块链的艺术基金可以通过提供艺术品数据、属性表现和更新记录,来为潜在投资者创造了一个公开透明的环境。如瑞士的数字资产银行 Sygnum,就将毕加索的 Fillette au béret 作品本身根据瑞士的数字资产法律框架代币化,使个人/机构投资者能够参与该作品艺术品证券代币(Art Security Tokens)的投资。

NFT 作为一种新兴的艺术形式,在 2021 年被大肆追捧。根据 Nonfungible.com 的数据显示,在 2022 年 3 月至 2023 年 2 月期间,艺术品和收藏品的销售交易总额为 380 万笔,价值 95 亿美元。在现实世界中,艺术家无法从二次销售中获得收入分成,而 NFT 可以通过精心设计确保艺术家在最初的铸造销售后,能够获得后续二次销售版税。

除了艺术品之外,收藏品也能通过 NFT 的形式上链。此外,基于 NFT 可以作为其对应的实物资产的真实性证明,创造信任,特别是在高端收藏品市场。如 BlockBar 平台使奢侈品牌能够针对其收藏的葡萄酒和稀有烈酒发行 NFT,主要目标是一方面能够拥有独家葡萄酒和烈酒瓶,另外一方面也能在二级市场上进行交易,而实体酒瓶则保存在一个安全、温控的仓库中。

消费品、奢侈品、时尚品牌公司对 NFT 的热衷可能吸引 10 亿用户。各种各样的品牌,尤其是星巴克、耐克、迪士尼等,都在尝试使用 NFT 来提高客户忠诚度、参与度和市场营销。电子商务平台 Shopify 推出 Web3 工具包,使商家能够轻松创建 Web3 商务体验。

四、数十万亿市场规模(Trillions of Dollars)

4.1 证券市场的代币化

证券市场为什么重要?因为全球流通股票和固定收益市场超过 250 万亿美元的规模。因此,传统的证券市场有潜力作为代币化的最大用例之一。我们相信私有公司/非上市企业市场可能会更快代币化,因为其能带来的高流动性、公开透明和所有权碎片化等诸多好处。

虽然行业还处于早期阶段,但是根据我们与行业专家及内部人士的交流,我们预计,假设 1% 的公司和准主权债券、7.5% 的房地产基金、10% 的私募股权和风险投资基金,以及 1 万亿美元的证券融资和抵押品活动被代币化,那么数字证券市场规模将达到 4 万亿至 5 万亿美元。同时伴随着的是贸易金融市场的代币化,到 2030 年,基于区块链技术的贸易金融规模可能高达 1 万亿美元,约占全球贸易金融规模的 8%—10%。

4.2 证券市场为什么需要代币化?

那么为什么如股票、债券、基金这类证券市场产品会需要代币化?传统证券市场已经为大部分产品解决了可触达性、高流动性、公开透明等问题。又是什么动力驱使私募巨头(如 KKR、Apollo、Hamilton Lane)在 Securitize, Provenance Blockchain, and ADDX 这类数字资产交易所设立它们的加密基金?为什么一些最大的资产管理公司,如 Franklin Templeton 和 Wisdom Tree 正在尝试在以太坊或 Stellar 等公链上设立加密共同基金?

原因可能是:一些金融资产可能受到传统金融市场和规则的限制,如固定收益、私募股权以及其他资产,并具有像公开交易的证券这样的流动性,并且想要投资这些资产也相对困难;此外,金融市场的一个现象是金融机构会为获得资产的部分控制权而支付高溢价,这可能与投资者的意愿相违背,因为这些资产更加昂贵、更加复杂、更加难以控制;而且现在金融市场的基础设施是割裂的,支付体系、价值发现、市场撮合、清算结算体系都是不同的;金融系统中诸多中介也为数据的流通造成障碍。

而基于区块链的分布式账本技术以及代币化方案,能够提供的是一种全新的技术堆栈,它能够允许所有利益相关者在一个相同且共享的基础设施上,就一个黄金数据源开展所有相关活动——不再需要昂贵的对账、承担结算失败风险、等待传真文件或“原文件”的邮件发送,或者投资抉择受到操作难度的限制。上述仅仅是区块链技术带来的运营效率提升,并非区块链技术改造金融市场的最终形态。

金融区块链的最终状态是一个数字原生金融资产基础设施,可在全球范围内访问,24 x7 x365 全天候运行,并通过智能合约和分布式账本的自动化功能进行优化。由此,产生新产品的功能包括从每日、每小时甚至每分钟支付现金流的债务工具,嵌入在任何证券中的实时 ESG 跟踪,再到根据每个客户的投资概况或理念灵活定制的基金。金融区块链还可以将这些工具的市场准入范围扩大到有针对性的认证投资者和高净值投资者,使产品更好地与风险状况相匹配,并实现更智能、更简单的分销。

除了上述基于金融区块链的优势之外,不同类别的资产也可以在同一区块链上表示,这与今天的传统金融市场不同。尽管现金代币与债券代币在概念和功能上有所不同,但它们在金融区块链上的处理方式可以基本类似,每种资产的细微差别可以在智能合约中得到处理(如基金代币的限制持有期和现金代币的限制筛选)。之后可以对智能合约进行编程,以自动触发公司特定行为或股息期限的现金代币支付。代币化的用例是无穷无尽的。但这需要一个全新的区块链基础设施,支持可编程性、可验证性和无需信任网络。

4.3 证券市场代币化的好处

代币化后,流动性金融资产的直接好处集中体现在清算、结算、托管和资产服务的效率上,非流动性资产则具有更广泛的上行空间和可扩展性。

流动性(Liquidity):高价值的非流动性资产会从代币化中受益,因为代币化允许资产所有权碎片化,这使得交易、所有权转移和记录更新变得更容易,并可以显著提高高价值非流动性资产的流动性。高价值资产通过资产所有权碎片化之后,降低了投资的最低门槛,并且能够迎合所有权人的定制化需求(只出售或抵押一小部分高价值资产,并享受其余部分的升值/收益)。

运营效率提升(Distribution):整个代币分配流程(从创建代币到转移所有权)可以公开透明地在链上完成(没有任何寻租中介),从理论上讲,任何连接到互联网的人都可以打开钱包来拥有代币。此外,建立在区块链上的交易能够同时实现交易和结算(对于跨境外汇交易,以及房产交易而言意义重大),不论交易对手是谁,也不需任何交易中介。

可触达性(Enable Access):虽然可能受到司法辖区监管限制,但代币化可以帮助个人触达到传统上只有机构客户或顶级投资者才能触达到的某些资产。此外,世界欠发达地区的人们接触银行和经纪公司的机会有限,他们也有可能因此获得证券和其他现实世界资产的投资机会,从资产升值中受益。

新的用户群体(Wider Appeal):接受或推崇代币化的群体往往更加年轻、对技术更加热衷、拥有多样化的背景,这部分用户群体可以成为传统金融机构的新目标客户。

中小企业的机会(Opportunities in Smaller Companies):在传统金融市场中,许多资产想要获得融资是存在一定困难的。这类资产的代币化,如中小企业私人公司股权、应收账款等,能够打开全新的融资渠道以及投资渠道。

运营效率(Operational Efficiency):智能合约使发行、交易和交易后流程更顺畅、更迅速、可能更便宜,从而有效降低了发行人、投资者、交易商和市场基础设施之间的沟通成本。从理论上讲,这也可以减少交易错误和交易成本。智能合约和其他可互操作协议的结合可以一起执行关键功能,可以应用于 KYC/AML、保证金计算和企业行为等应用场景,智能合约还可以通过自动计算和有条件支付、提高公司治理投票的灵活性和提升投资者之间沟通的效率。最后,基于区块链的基础设施有可能提供更短、更灵活的净额结算、清算和结算周期。

可组合性(Composability):现实世界资产和金融资产的代币化可以通过与数字资产交换、混合和组合来实现金融行业的产品创新。资产和财富管理公司可以创建更加多样化和灵活的投资组合,包括通过单个数字钱包访问的现实世界资产、金融资产和数字资产。代币化模型的可组合性还可以实现现金流的直接产生、替代新的数据驱动的契约,以及改善传统金融市场中的投资者待遇。

最小程度的信任和最大程度的透明(Trust Minimization and Transparency):现实世界资产、金融资产和无形资产(如证券、艺术品、房地产和知识产权)的交易往往依赖于买家、卖家之间的信任,有时还依赖于经纪人和其他具有法律、估值和交易专业知识的第三方之间的信任。智能合约支持的代币化资产可以在满足预设条件时自动执行和记录交易,并转移所有权,从而消除交易对手风险。物联网(IoT)和 Oracle 网络的使用也可以进一步减少人工报告和托管资产评估的需求。

区块链不可更改和公开透明的特性也使得欺诈行为更加难以发生,即使发生欺诈行为,区块链也进行全面的审计跟踪,帮助审计人员更容易地证明、识别欺诈行为,而不是通过手动解析文档。

现实世界资产的代币化,尤其是房地产、艺术品和收藏品,为资产的来源和价值评估带来了急需的透明度和可追溯性。区块链可以自动更新每笔交易的所有权历史记录,并记录带有时间戳的评估签名,为现实世界资产的质量和真实性提供清晰的证据。评估师的历史验证可以在链上可见,因此,这类资产的价格发现变得更容易。

4.4 证券市场代币化的障碍

如果想要实现上述金融区块链的最终形态,根据目前的情况做类比,就像需要为飞机在 3 万英尺高空飞行时更换发动机。此外,新的引擎需要完全重新布线,同时仍然与旧系统相互兼容。

在代币化对金融市场产生有意义的影响之前,必须将首先将整个金融市场及其工作流程数字化。这就需要法律文档以数字原生方式(而不是通过扫描和 PDF 格式)的方式出现,如智能合约,以实现具有智能功能的可组合性。不同司法管辖区正在优先考虑使数字文件具有法律效力,这将为更多代币化项目铺平道路。瑞士、法国、英国,以及新加坡、菲律宾等国家已经着手实施相关代币化的试验交易项目。

但是,一个全新的技术创新需要时间的检验,需要取代现有技术需要的成本,更不用说想要取代繁杂庞大的传统金融市场了。区块链行业也缺乏一个可操作的共识标准,而且仅仅将现有区块链的基础设施直接用于传统金融体系并不合适。

可以参考 Australian Securities Exchange(ASX)的一个失败案例。ASX 在 2015 年试图利用分布式账本技术解决交易所的清算、结算、资产登记、交易后服务等问题,由于开发团队认为不需要与之前的业务流程以及技术堆栈相兼容,导致系统开发完成后造成诸多延迟,最终项目终止,造成了 1650 万元的损失。此外,银行系统之间已经形成了无需信任状态,这就不需要区块链来解决最大的信任难题,银行系统更多需要的是无障碍的协调沟通、消除结算失败的风险,以及可溯源性。一旦要实施金融区块链,那么交易速度和吞吐量、活动性和数据可用性以及交易隐私对金融机构来说非常重要。

无论何如,传统金融机构依旧对代币化十分热衷。在传统金融市场有海量的市场参与者,以及巨量的规模资产:房产市场规模超 300 万亿美元,证券市场规模超 250 万亿美元,受监管的公开基金超 60 万亿美元,以及快速增长的私募股权市场。即使是上述 1% 的体量能够被代币化,那么规模也将达到上万亿美元。早期参与者将会受益巨大。

4.5 证券市场代币化的实践

我们提到的证券是通过两种途径实现代币化的:

A. 证券的代币化:指的是将底层资产——传统证券,置于区块链代币化的基础设施中,并以代币化的方式二次发行。这是目前最常见和最广泛的方法。使用分布式账本技术来记录证券的流转可以提高现有记录的效率,同时还允许资产所有权碎片化并进行抵押。

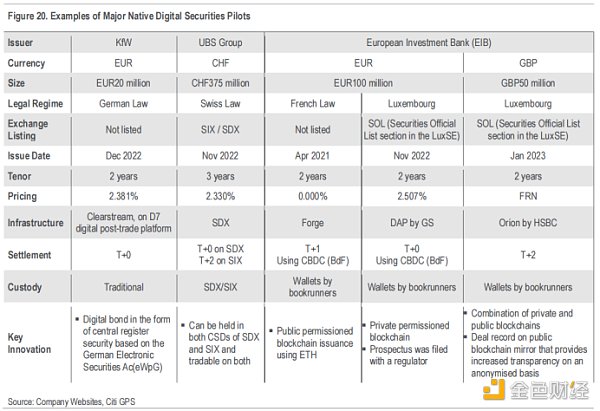

B. 原生证券代币:指直接在区块链的基础设施上发行新证券,并将其保存在与分布式账本相关的钱包中。虽然由于监管限制,目前代表性的案例有限,但从长远来看,这可能是影响最大的领域。原生证券代币的发行,不仅能够享受到区块链金融带来的诸多益处,不再受限于传统金融体系,还为新的创新产品功能打开了大门,如 ESG 跟踪和动态投资组合重新分配。

代币化可以作为现实世界资产进入 Web3 区块链生态的入口,这可以使资本有序地过渡到新的 Web3 生态,从而避免造成对现行基础设施破坏。目前,对于证券的代币化程序各个司法辖区都在积极探索,而对于原生证券代币的发行主要集中在债券。

![]()

案例一:数字抵押品市场

抵押品/证券借贷市场,或称回购市场(Repo Market),是可从代币化中立即获益的关键证券市场部分。尽管回购市场的月交易量超过 2 万亿美元,但市场现有的交易和交易后流程仍然主要是手动操作且效率低下,存在巨大风险。

一些新的基于分布式账本技术的代币化项目已经出现,通过在区块链上创建数字抵押记录来瞄准这个庞大而低效的市场。一旦数字化,这些资产将进入一个单一的、无缝的抵押品资产池,并能够利用智能合约功能,如自动化和限条件结算,大幅提升运营效率。

HQLAX 平台、摩根大通的 Onyx 回购平台和 Broadridge 的 DLT Repo 等平台已经开始处理数十亿的证券借贷量,并有可能进一步扩大规模。这些平台将为行业带来可观的运营和资本节省。鉴于当前的行业发展势头,数字抵押品市场似乎有可能成为数字证券的第一个大规模用例。

案例二:私募基金代币化

从历史上看,对于散户投资者而言,投资私募市场基金存在一定门槛,这个市场局限于大型机构投资者和超高净值个人。此外,另类资产市场的一个明确目标是增加对散户投资者的配置。导致这种持续配置不足的原因是投资的最低限额很高,持有期长,流动性有限(包括缺乏发达的二级市场),价值发现手段缺乏,复杂的手动投资流程,以及缺乏投资者教育等。

支持这种持续分配不足的挑战是投资的最低限额很高;持有期长;流动性有限,包括缺乏发达的二级市场;破碎的资产发现选项;复杂的手动投资流程;以及缺乏投资者意识和教育等。

尽管代币化还处于早期阶段,但资产管理公司正在通过推出其流行基金的代币化版本来试水。

私募市场投资公司 Hamilton Lane 与数字证券交易所 ADDX 合作,将其旗下最受欢迎的全球私募资产基金的一个股票类别代币化,从而将最低投资门槛从 125,000 美元或更多降至 10,000 美元,这也让投资者可以选择在数字证券交易所交易这些代币资产。

2022 年底,另类资产管理公司 KKR 还通过数字资产公司 Securitize 在 Avalanche 区块链上对其医疗保健基金进行了代币化。与此同时,私募股权公司 Apollo 在 Provenance 区块链上与金融科技公司 Figure 对投资管理业务进行合作,并推出新的代币化基金。

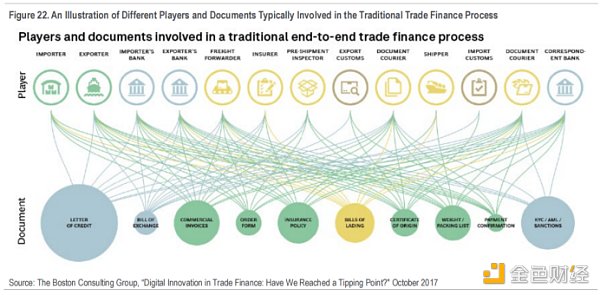

五、贸易金融(Trade Finance)

贸易金融是一套用于减轻国际贸易固有风险的技术或金融工具,确保向出口商付款以及向进口商交付商品和服务。贸易金融是一个巨大的市场,到 2022 年规模达到约 8 万亿美元,到 2030 年可能增长到 12 万亿美元。世界贸易组织 (WTO) 估计,贸易金融在促进和支持多达 80%—90% 的国际贸易方面发挥着关键作用。到 2030 年,法律的变革以及技术的进步可能会推动全球贸易金融中高达 1 万亿美元的资产代币化。

贸易金融变革的驱动力之一是即将进行的法律改革。几乎 80% 的全球贸易以英国法律为管辖法律,而英国法律可能很快就会开始接受电子可转让记录(Electronic Transferable Records)。《电子可转让记录示范法》(MLETR) 于 2017 年由联合国国际贸易法委员会 (UNCITRAL) 首次引入,并于 2021 年被巴林、新加坡、阿布扎比和其他国家应用。MLETR 适用于电子可转让记录,如汇票、提单、汇票、国际担保、信用证、其他收据等。这是一个潜在的重大变化,对贸易金融的数字化具有深远的影响。

到目前为止,在大多数国家/地区,只有纸质文件在普通法下具有法律约束力。一旦电子形式的文件具有法律约束力,将大大提高传输速度和安全性、允许数据重复使用,并且能够通过智能合约使交易自动化。将贸易文件数字化是在贸易金融中使用数字资产的第一步。数字化转型预计将降低全球国际贸易成本的 80%,并将贸易额推高到 9 万亿美元,约占全球 GDP 的 10%。到 2026 年,法律改革可以使英联邦国家无纸化贸易的总收益达到 1 万亿美元,亚洲国家也有望因此受益。

贸易金融变革的另一个驱动力是互操作性的增强。以前,银行和公司部署了专用封闭式的网络,这相当于一些人使用短信,其他人使用 WhatsApp,另一个人使用 Telegram。但是现在,人们越来越意识到网络之间需要通信——拥有一个网络的网络。

中国人民银行、阿联酋中央银行、国际清算银行、泰国银行和香港金融管理局(HKMA)一起加入了 mCBDC 桥梁,以促进实时、基于分布式账本技术的跨境外汇支付。国际贸易结算被选为第一个在 mBridge 上进行试点的业务用例。mCBDC 试点由直接在 mBridge 上的四个参与司法管辖区组成,该试点在两个方面有所不同:(1) 国际支付的结算直接发生在区块链通用平台上,而不是在每个国家的国内支付系统上,以及 (2) 支付银行和收款银行直接相互进行交易。mCBDC 试点旨在展示区块链网络和央行数字货币的能力,以提高跨境支付速度和效率,同时降低成本和结算风险。

到 2030 年之后,我们可能会看到区块链在贸易金融中更广泛的应用,互操作性将使代币化达到更高的百分比。更广泛地应用将需要更简单的应用程序、低成本或零成本来使用的基本功能,以及新的流动性提供者来支持贸易金融。

六、技术推动力(Technology Enablers)

互联网带来了信息的高速流通,并在 10 年间将全球 15% 的人口带入这条信息高速公路。区块链则不同于互联网这类的技术创新,更加类似于一种制度创新。相比之下,区块链将部分取代当前运行系统(在价值转移层面上),但也同步推进新的意识形态(主权个人和去中心化),并提供新的能力和运营模式(数字代币和链上功能)。更复杂的是,区块链技术触及货币体系和法律监管的核心,同时还需要与现有基础设施相互兼容。

那么 Web3 及区块链生态要实现数十亿用户和数十万亿美元市场规模,还需要在技术层面需要完善什么?

6.1 去中心化数字身份(Decentralized Identity)

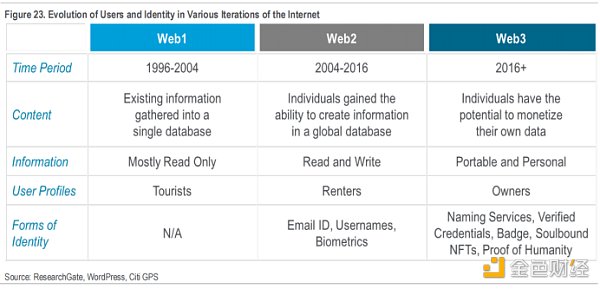

Web3 的数字身份是指个人或实体在区块链上的唯一、可验证和去中心化的身份表示,即以数字方式证明“我是谁”。Web3 数字身份解决方案旨在为个人和实体提供对其数据的掌控,以及以安全和可信的方式使用这些数据的能力(如交易、交互)。

我们从 Web1 数字身份的简单电子邮件范式,发展到 Web2 时代唯一更安全、更孤立的数字身份形式(如 Google,Apple,Facebook 都有自己独立的账户验证体系,用户仅能在单独平台租用空间进行 Read & Write,并支付数据租金)。现在,我们正处于 Web3 时代的风口浪尖——去中心化链上自我主权身份。这能够允许用户拥有自己的身份,从而拥有自身的数字内容和数字资产(Read & Write & Own)。

![]()

我们为什么需要去中心化身份?Web3 的去中心化身份能够将大型平台掌握数据的模式转变为自我控制,并将该去中心化身份系统用于整个平台和网络。同时,这能有效方式中心化平台利用其垄断地位作恶(不论是其利用用户数据谋取自身利益,还是可能造成的数据隐私泄露)。

去中心化身份同时引入了一种新的范例,可以根据不同场景“需要知道”信息来共享部分身份信息(而非全部)。它可能最大限度地减少用户在互联网上留下的个人身份信息数据(数字足迹)。去中心化身份是区块链的核心技术组件,它将使区块链的使用符合监管要求,同时仍保留匿名访问。

我们认为去中心化数字身份可能是与去中心化金融、去中心化社交和开放元宇宙等 Web3 世界中进行交互的钥匙。Cheqd 公司的一份 2022 年报告预计,去中心化数字身份的潜在市场约为 5500 亿美元。麦肯锡估计,仅在他们分析的七个重点国家中,全面的去中心化数字身份系统覆盖,就可以在 2030 为 GDP 增加 3%—13%。

6.2 零知识证明(Zero-Knowledge Proofs)

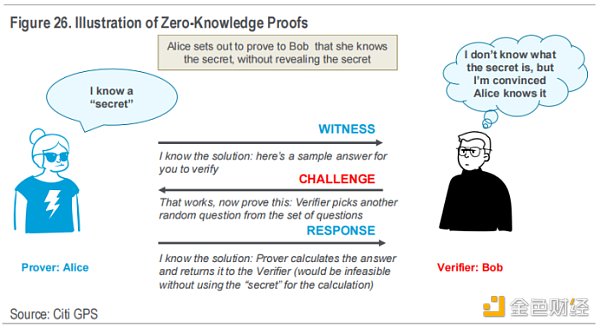

零知识证明(ZKP),简单来说,就是一种将知识(验证所需要的信息)与验证分离的证明,既能充分证明自己是某种权益的合法拥有者,又不把有关的信息泄露出去——即给外界的“知识”为“零”。

在密码学中,这种“证明”过程通常是交互式完成的,验证者向证明者提出一系列问题,证明者回答这些问题。例如,这些问题可能涉及在特定位置“打开”解决方案以证明解决方案是正确的,但这种“证明”的方式不会泄露有关整个秘密解决方案的所有信息,即证明者向验证者证明并使其相信自己知道或拥有某一消息,但证明过程不能向验证者泄露任何关于被证明消息的信息,在重复足够的次数后,就有很高的概率保证证明者知道解决方案。

隐私是个人、机构的基本权利和必需品。银行和金融机构可能希望将区块链用于交易、支付和各种流程,利用该技术提高中台和后台的效率。然而,链上数据对任何人和每个人都是公开的,任何人都可以看到银行两个客户之间的私人交易。ZKP 解决上述隐私问题,付款金额、交付的商品或服务、付款条件等信息不会公开披露。

ZKP 在公共区块链上的隐私保护解决方案对推动机构应用区块链至关重要。ZKP 为我们提供了一个“鱼与熊掌兼得”的优雅解决方案,利用区块链的透明度和公共可验证性的同时,它不影响机构专有数据的保密性和隐私性。

ZK-SNARKS 技术解决了区块链中的两个主要属性:隐私和可扩展性。隐私来自 ZKP,证明者能够在不泄露秘密的情况下向验证者证明陈述。可扩展性来自 SNARKS 技术,验证语句比运行证明语句所需的计算要快几个数量级。

6.3 预言机(Oracles)

区块链根据设计只能访问和处理“链上”数据。Oracle 则可以被认为是一个应用程序编程接口(API),它有助于将区块链与现实世界连接起来,将链上与链下数据打通。Oracle 是将区块链连接到现实世界数据和信息的核心。

Oracle 是扩展区块链的先决条件,因为如何没有访问现实世界资产的数据,Web3 的用例将仅限于链上生态。Oracle 将创建一个混合智能合约(Hybrid Smart Contract),由链上的合约代码以及链下现实世界数据节点组成。

在一个典型的交易中,Oracle 的链上合约代码接收来自其他智能合约的数据请求,并将其传递给链下 Oracle 节点。然后,Oracle 节点能够通过使用 API 查询外部数据库来获取和验证外部信息,以便收集所请求的数据。然后使用链上合约代码将收集到的数据传输回智能合约。

目前,我们发现 Oracle 的大部分工作都是在 DeFi 领域完成的。然而,我们开始看到受监管的金融机构为市场和数据定价建立许多 Oracle。随着越来越多的资产上链(如债券、股票、现实世界资产),储备证明将是一种必要,预计 Oracle 将在外部金融市场数据方面发挥更大的作用。

6.4 跨链桥(Secure Bridges)

未来区块链的本质是多链的,因为不同的区块链正在以不同的设计思路为不同的用例构建和优化。这导致了链与链之间互操作性的需求,并出现了跨链桥的潜在的解决方案。

跨链桥是指协议或中介,使用户能够将链上资产从一条区块链转到另外一条区块链。跨链桥适用于广泛的信息通讯,智能合约调用和其他类型的跨链通信。在推动传统金融市场应用区块链的背景下,这一点尤其重要,因为信息和数据需要在不同的机构或区块链生态系统之间传输。

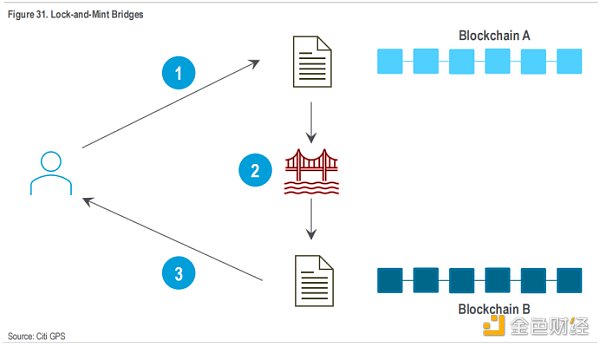

跨链桥其中一个常见的用例就是 Lock and Mint 模式,在这个模式下,用户能够在 B 区块链使用 A 区块链的代币。首先,用户将代币从 A 区块链发送到由跨链桥的智能合约并锁定;然后,跨链桥在 B 区块链上部署一个智能合约,旨在 B 区块链上铸造相同数量的代币,这通常是 A 区块链代币的“Wrapped”版本;最后,B 区块链代币发送到用户的地址,用户现在可以在 B 区块链上使用代币进行消费、借贷等。

七、法律推动力(Legal Enablers)

日常生活中,合同无处不在,它们中的每一个都在两个(或更多)当事人之间建立了法律关系。我们应该注意如何履行合同,因为合同无论是在商业环境中或是与我们的个人生活中都是息息相关的。虽然合同已经成熟,随着技术的发展,将把合同提升到了一个新的水平——法律智能合约(Smart Legal Contract, SLC),带来自动化、效率和安全性上的提升。

7.1 法律智能合约(SLC)

智能合约(Smart Contract)的概念由来已早,是一组以数字形式表示的承诺,包括各方履行其他承诺的协议。智能合约由一组承诺、一种数字格式和协议组成。根据以太坊组织的说法,“智能合约”只是一个在以太坊区块链上运行的程序,它是代码(其功能)和数据(其状态)的集合,位于以太坊区块链上的特定地址。该组织进一步将智能合约解释为“存储在区块链上的计算机程序,允许将传统合约转换为数字并行。”

出于我们报告的目的,我们做了一个区分:法律智能合约(SLC)是一种智能合约,但具有与智能合约不同的特征:

A.SLC 可能使用也可能不使用区块链——这构筑在区块链的智能合约形成对比。

B.SLC 旨在(在形式和结构上)创建符合其司法辖区的法律和监管要求的,并具有法律约束力的协议。而智能合约很少考虑法律可执行性。正如英国法律委员会所述,智能合约可用于定义和履行具有法律约束力的合约的义务。委员会明确将 SLC 定义为:“具有法律约束力的合同,其中部分或全部合同义务由计算机程序定义和/或自动执行。”

C. 由于智能合约缺乏法律强制执行力,智能合约中使用的代码语法是双方协议的主题——他们没有法律强制执行作为后备。相比之下,SLC 包括对双方的意图以及如何使用自动化来实现该意图的协议。这允许法院系统参与争议、执行不当或计算机代码故障的情况。

D. 与智能合约相比,智能法律合约更能适应不断变化的环境——为了实现法律合规,它们必须包含条款允许它们被暂停、修改或纠正。

E. 虽然智能合约和 SLC 都可以连接和使用外部数据源(用于智能合约时称为 Oracle),但 SLC 的法律可执行性增强了它们在自我执行中使用人工协助的能力。审计员、检查员或代理人等角色可以使用 Oracles 来根据法律协助处理。

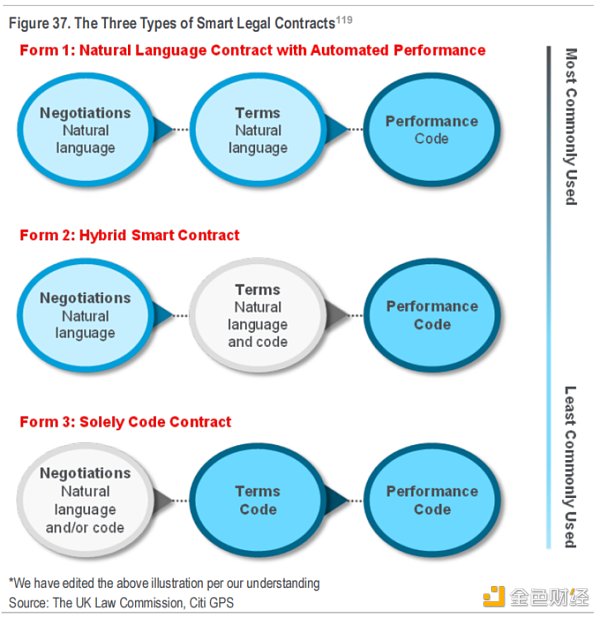

7.2 法律智能合约的分类及特征

SLC 可以分为三类,具有不同程度的自动化,可适用于实践中的不同情况:(1)适合被最广泛应用的 SLC 是一种结合了代码的自然语言合约。它使用计算机程序的代码来执行合同义务(注:代码不定义合同义务);(2)纯代码合约,其中合同条款和执行均由代码完成,在实践中很少见;(3)混合合约,其中一些条款由代码中定义,一些合同义务由代码执行。

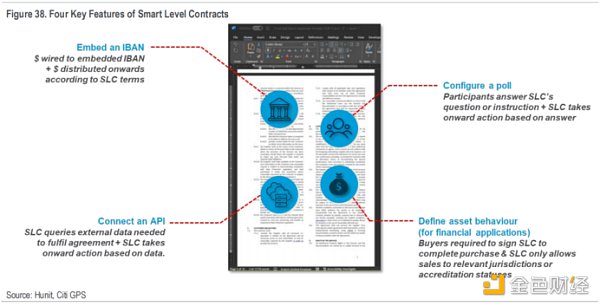

虽然 SLC 看似与智能合约相似,但是 SLC 具有如下特点:

A. 支付标识符(Payment Identifiers):SLC 可以在合同文本中创建和嵌入国际银行账号 (IBAN) 或任何其他标识符(如用于“链上”支付的区块链“公钥”),这些标识及其条款由 SLC 独家管理。这意味着(通过 IBAN)向 SLC 支付的款项将得到快速准确的处理,并由 SLC 验证是否已满足付款要求。例如,基于 SLC 的公司债券会收到借款人支付的利息,并将利息分配给每个债券持有人。支付自动化是通过银行集成服务创建的,它在 SLC 和全球银行系统之间架起了一座桥梁。

B. 民意调查/问题(Polls/Questions):SLC 包含民意调查(或相似的功能)。这些民意调查要求协议的各方(即协议的签署方或协议的服务提供商)回答有关无法数字化的合同部分问题,这些问题往往基于主观评估或需要某种形式外部活动的协助。这正是 SLC 需要人工参与的一部分。

这很重要,因为许多法律协议包含的条款没有人工的帮助,就无法有效地实现。例如,在发送付款之前,一份合同每年可能需要进行 X 次审计。因此,民意调查可能会问:是否已经进行了 X 次审计?这需要人工回答这个问题,并且根据答案,可以执行合同的下一阶段。

C. SLC 连接 API(The SLC Connects APIs):这允许 SLC 使用外部数据作为其决策的一部分,并能够记录 SLC 被执行时已实现的条件。它还可以通过 API 向外部系统提供 SLC 的数据,如其条款或其执行历史或状态。这对于账簿上有大量合同组合的企业极其重要,可以应用机器学习等其他技术来帮助提取见解和作出业务决策。这些洞察可以包括合同的执行方式、合同失败的地方、存在争议的地方、企业可能集中暴露于法律风险的地方以及重复失败的地方,如 SLC 被多次违约。

D. SLC 定义资产行为(SLCs Define Asset Behavior):这对金融应用很重要。并非所有的金融资产都可以在世界各地出售给各种类型的投资者。例如,有些资产不能出售给散户投资者,或者可能对二次销售有限制,包括现有投资者的优先购买权等。SLC 可以在代码中包含上述限制类的条款,以确保在交易购买资产之前进行了所有必要的检查。

根据 SLC 的上述特点,我们可以看出 SLC 不一定需要区块链,其可以部署在传统云服务器上。由此英国法律委员会对 SLC 采取了相对中立的态度,SLC 领域的机构如 Accord Project 也不仅仅只针对在区块链部署 SLC 协议。但是基于区块链的 SLC 相比传统的协议能带来诸多好处,如长时间地独立保存在去中心化的账本中,合约的公开透明(包括履行条件、执行程度等),使用加密和散列技术而提高了安全级别且有效防止任何篡改,共识机制的引入以解决争议。

7.3 SLC 的应用案例

虽然 SCL 还处于早期阶段,而且每个应用案例并不相同(case by case),但 SLC 的互通之处在于一旦满足某些条件(换句话说,一旦触发某些事件),特定流程或任务将被自动执行。SLC 依赖数据来检验条款的条件是否得到满足,包括了付款或所有权转让。SLC 还可以用于将资金转移到一个人的钱包中,付款可以是法定货币、数字资产或 CBDC。

A. 房地产(Real Estate and Proptech)

在房产购买过程中,可以对 SLC 进行编程,以便在获得合法所有权后将钱转给卖方;或者在租赁场景中,SLC 可以被编程为:租约在某个特定日期结束,除非你支付第 X 天的钱;对于需要通过贷款购买房地产的,SLC 可以消除对中介的需求,可以对 SLC 进行编程,以便在收到所有支票和文件后立即发出抵押贷款。

SLC 还可以与现实世界资产的代币化结合。在这种情况下,代币化可以实现数字所有权确认和转移,每个代币代表整个资产所有权的一小部分(类似股权)。SLC 可以包含触发事件发生所需满足的所有条款和条件(如,记录部分所有权并在付款和收到付款后将所有权转移给买方)。

虽然代币和代币化一直是智能合约和 DeFi 的核心用途,但它们对于 SLC 来说是一个有趣的用例,因为房地产等传统资产的代币化需要使用合法可行的所有权结构。标的房地产可能由 SPV 公司拥有,该公司使用代币代表 SPV 的股权,一个基于这种法律结构的 SLC 的股东协议将设立,并定义相应代币的购买和所有权条款,确保一种新型的房地产所有权形式(代币购买)与传统房地产所有权形式(占有和转让)的法律框架相协调。

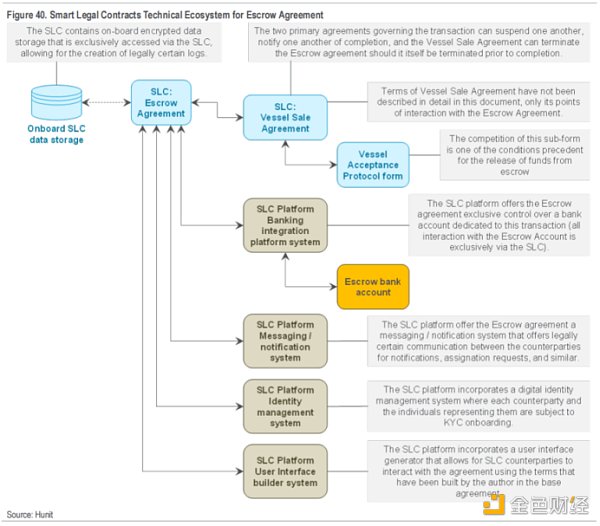

B. 托管支付(Escrow Payments)

与使用托管资金来买卖财产的案例相关联的是,第三方持有金钱或财产直到合同中的某些条款得到满足。Transpact 公司通过使用 SLC 自动化托管支付流程来实现这一点。双方以自然语言就合同条款达成一致,买方向 Transpact 付款,一旦满足 SLC 条件,资金将自动释放。如果不满足条件,资金将退还给买方。整个循环是自动化和自运行的。

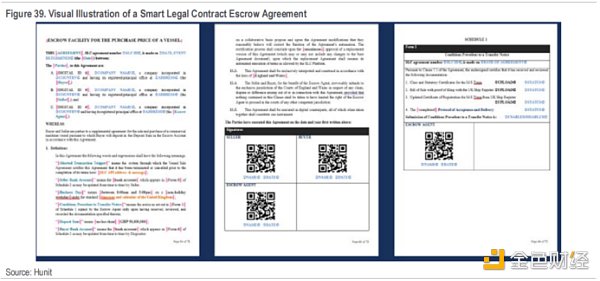

基于 SLC 可编程技术的托管协议也能成为协助复杂船舶交易。SLC 托管协议能根据交易的步骤,分阶段地支付相应款项,如在船舶购买交易中,如船舶技术检验条件、相关协议的签署、实地检验、所有权交割等条件满足,都能触发部分支付条款。

![]()

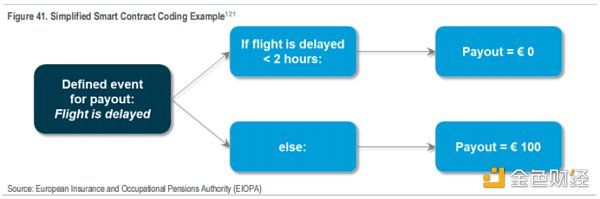

C. 保险理赔(Insurance)

SLC 可用于自动支付理赔,SLC 将明确定义需要发生什么事件才能发生支出(如,航班需要延误 X 小时以上)。为此,SLC 连接到机场数据库、跟踪航班号和时间(如,Oracle 可用于连接到链下数据库,如航班跟踪器,检查航班延误了多少小时,然后将此信息传输到链上供 SLC 使用),并在航班延误达到保险单的水平后立即触发赔付。

![]()

相同的逻辑适用于旅行以外的其他类型的保险索赔,只要需要根据发生的特定事件进行保险赔付即可。但是,并非所有类型的保险相关用例都可以完全自动化。有些保险索赔要求在赔付前对资产(如建筑物)进行实物检查。在这些情况下,SLC 可以依靠人工进行实物检验。

D. 供应链(Supply Chains)

供应链环节多方参与者重度依赖纸质的文档的现实,使供应链行业成为 SLC 的理想应用场景。贸易相关文件可以转化为 SLC,以便当供应链中发生特定事件时执行付款。除了支付执行(和上面提到的托管示例类似),SLC 还可以用来记录事件或消息,当发生某些事情时发生,如可能对合同产生影响的不可预见的事件。

E. 服务合同违约(Managing Breaches in Service Level Agreements)

SLC 可以应用于服务协议的场景,如云服务商提供技术服务。所提供的服务通过从可信来源进行监控,并且收集和记录有关服务的数据,以识别协商的服务水平。可信来源必须与计算机代码中的 SLC 部分连接,如果服务水平出现违约,合同就会执行。

F. 衍生品协议(Derivatives Agreements)

国际掉期和衍生品协会(ISDA) 多年来一直致力于推广数字标准,这些标准最终将成为衍生品行业智能合约发展的基础。ISDA 在制定通用法律和文件标准方面的工作旨在减少衍生品生态系统内的交易效率低下,并将为开发和实施新技术奠定基础。文档数字化,以及所支持流程和数据,使法律协议中的关键商业和运营条款能够更紧密地与其支持的运营和业务流程保持一致,从而提高这些流程的自动化程度。

ISDA 还发布了有关股票、外汇、利率和信用衍生品的智能衍生品合约开发的法律指南,这些文件为正在为这些产品设计和实施技术解决方案的人提供了各种衍生产品的介绍,文件强调了这些合同的哪些方面可能为智能合同中的自动化提供最佳机会。

正如上面所介绍的,部署 SLC 存在一定限制,并不是所有的协议都适合计算机程序自动化。因为它们不是基于条件逻辑(即,如果 A 发生,则 B 随之发生),因此难以转化为代码。此外,有些合同还需要人工行使自由裁量权和判断力的情况。因此,我们预计 SLC 将被部署用于更基本的合同或由人工协助。

八、如何参与现实世界资产代币化

8.1 如何实现现实世界资产代币化(RWA)

在现实世界中,存在非同质化的资产(它们是唯一的和不可替代的)以及同质化的资产(可以与其他类似或相同质量和数量的资产互换)。在大多数情况下,现实世界资产代币化项目(RWA)的可替代性与其底层的现实世界资产相对应。如,当股票或黄金的份额被代币化时,它通常被铸造为同质化代币,但一块土地通常成为非同质化代币 (NFT),因为土地具有独特的属性,包括但不限于其面积和地理位置。理论上,现实世界中任何具有货币价值的资产都可以被代币化,并且有多种方法可以创建现实世界资产代币(RWA)。对某些类型的现实世界资产进行代币化的过程和复杂性可能会有所不同,但通常可以总结为以下步骤:

A. 尽职调查(Due Diligence)

现实世界资产的所有者需要对资产价值和相关信息进行全面审查、审计和评估,并将其编码上链。资产所有者还需要对资产所在的司法管辖区进行法律合规尽职调查,包括法律监管指南、不同的区块链网络和代币类型、基础现实世界资产的托管人、代币化平台以及代币将上市的市场或交易所,以确保条款和条件以及代币化程序最适合所有的现实世界资产,并保证合法合规。在更复杂的情况下(如将房地产资产或私募股权基金代币化),还需要考虑其他因素,包括投资期限、所有权碎片化和所有权结构。现在有越来越多的平台提供“代币化即为服务”,以帮助促进资产所有者的进程。

B. 数据化(Digitization)

当尽职调查结束,并就代币化的各个方面作出决定时,相关信息、资产的独特属性以及约定的条款和条件,可以通过尽职调查期间选择的方式数字化上链,并写入智能合约。这些约定可以嵌入到代币中,或部署在区块链上以实现诸如所有权转移、分配股息或允许将代币兑换为其他数字货币或法定货币等自动化功能。

C. 托管(Custody)

为了给代币持有者增加一层安全保障,第三方通常会提供对 RWA 底层现实世界资产的托管,以确保资产得到安全存储和适当维护。例如,高档葡萄酒需要存放在可控温的酒窖中,黄金需要存放在金库中。

此外,现实世界的资产的物理存在可能最终都会退化和消亡。但是,代币(即现实世界资产的数字表示)不受此类物理定律的约束。随着底层现实世界资产的物理状态不断发展,托管人或第三方需要在链上实时反映相关变化,以确保信息透明度,同时为估值和审计提供便利。

各种初创企业正在开发使用物联网 (IoT) 和 Oracle 网络的技术,以传输底层现实世界资产的实时数据,如黄金纯度、土壤酸度或人流量,这些数据可用于衡量并传达底层资产的物理状态。

自 2022 年下半年一系列的负面破产和暴雷事件,储备证明(Proof of Reserve)也已成为托管中越来越重要的组成部分。投资者现在经常要求交易所证明他们代为托管的数字资产得到 1:1 资产的储备支持。同样,投资者也可能要求证明他们的 RWA 是由托管的现实世界资产 1:1 支持的。

D. 代币发售(Distribution)

最后一步是 RWA 的发行,这些代币将首次发售给新投资者,并在选定的市场或交易所上市,这样就有了二级市场,其持有者可以获得流动性。营销是 RWA 的另一个组成部分,对于旨在筹集资金或出售尚未在传统金融中得到广泛认可的资产的项目尤为重要。

8.2 RWA 数字市场参与者

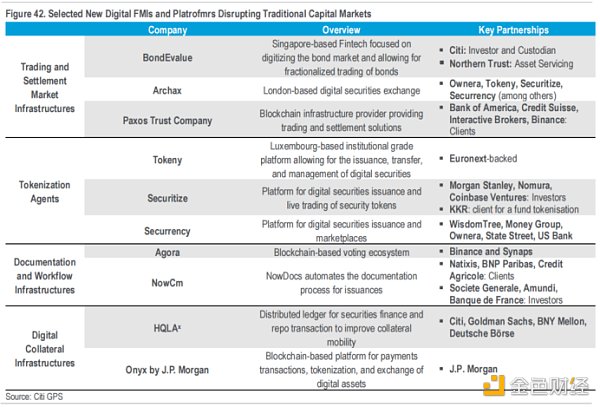

随着区块链分布式账本技术为金融市场价值链创造新机会,我们看到一波新的 RWA 市场数字基础设施通过引入新功能以破坏性创造的方式进入市场,这些包括:

A. 数字证券交易和结算市场基础设施(Digital Securities Trading and Settlement Market Infrastructures):建立在分布式账本技术之上,或者其基础设施的重要部分利用了代币化、智能合约的驱动流程(这些旨在瞄准新兴数字资产碎片化、代币化的模型),或为传统资产提供更便宜的清算和结算的功能,示例包括新加坡的 BondEvalue、英国的 Archax 和美国的 Paxos。

B. 代币化代理商(Tokenization Agents):这些主体专注于在区块链上发售代币,作为数字原生代币或代币化的证券,示例包括 Tokeny、Securitize 和 Securrency 等代理。

C. 文件和工作流基础设施(Documentation and Workflow Infrastructures):这些主体提供了促进所有市场参与方之间的工作沟通,并将部分工作自动化,示例包括 Agora、Origin、NowCM 和之前的 Nivaura(最近被 NowCM 收购)。

D. 交易市场和代币发行平台(Marketplaces and Tokens Distribution Platforms):这些主体提供了接触更广泛投资者途径,并能够扩展到所有合格的投资者。平台提供更便捷的投资功能(如,24/7 访问、所有权碎片化投资和即时结算),以供投资者直接通过在线平台进行投资。

E. 钱包供应商和数字托管人(Wallet Providers and Digital Custodians):它们可以在基于区块链的钱包进行数字证券的托管。

F. 数字抵押品基础设施(Digital Collateral Infrastructures):专注于数字化抵押品在全球范围内更顺畅、更便宜和无缝地流通,示例包括 HQLAX(最初在欧洲建立数字抵押品网络)、摩根大通的 Onyx 回购平台和 Broadridge 的 DLT 回购平台。

传统金融市场面临着数字市场参与者的冲击,它们需要更新它们的传统基础设施以及数据模型以适应全新的市场:

A. 中央证券存管机构(Central Securities Depositories)

正如我们在欧盟数字债券试点中看到的那样,在最初的试点中成功地测试了对 CSD 的需求,未来潜在的数字市场环境可能需要 CSD。

2021 年,德意志交易所和 Clearstream(隶属于德意志交易所集团的国际 CSD)开发了 D7,这是一个在德国和欧洲监管框架内运作的平台,提供并支持数字证券的当日发行、自动化直通式处理,以及去中心化和自动结算和托管系统。

在美国,存管信托与清算公司 (DTCC) 宣布了自身的 Project Ion 平台,该平台利用区块链技术改善结算流程。该平台的主要目标是以符合监管的方式在 T+1 和 T+2 结算周期之上支持 T+0 结算。该平台是私有许可的,以试点形式与现有结算基础设施同时上线。

B. 证券交易所和交易场所(Stock Exchanges and Trading Venues)

随着新的数字交易所和市场数量的增加,传统场所一直在拓展其附加服务,以在可能的情况下来迎合数字证券,同时符合当地的监管法规。基于瑞士监管机构为数字证券的发行和二级交易提供的灵活性,瑞士的 SIX Digital Exchange(SDX)上线了其数字交易平台 SIX Swiss Exchange。SDX 进行了一些试点项目,如在区块链上发行数字债券,同时在传统和数字交易所上市,并可在两个交易所都能进行交易。

C. 托管人(Custodians)

随着数字证券托管需求的增长和受自我托管资产的诱惑,一些主要的托管人已经开始建立数字托管能力。传统托管人有更多的经验和能力来对私钥进行管理,并持有和转让区块链上的资产。他们还提供与相关网络和协议的连接,并支持提供资产负债表。

8.3 DAO 作为 Web3 的基础

DAO 可以通过为社区提供创新的方式来对自身进行管理和治理,以推动人们对区块链的应用。DAO 的去中心化和民主经济模型有助于赋予个体、灵活性,激发个体的潜力以为 DAO 作出贡献,并通过代表 DAO 所有权的 Token 作为奖励。

DAO 的开放性,让小投资者和贡献者有机会能够查看 DAO 的内容,并在组织决策中发表意见。这也有助于解锁以前只有富裕投资者才能获得的私人投资机会。

DAO 也可以在开放的元宇宙生态(即基于 Web3 的 Metaverse 版本)中发挥关键作用。使用 DAO,内容创作者可以拥有他们的原创作品并从中获利,价值可以表现为 NFT(不可替代代币)或代币。

A. 更多的自主权,更好的货币化(More Autonomy, Better Monetization):如今生活方式多样性使艺术家、视频博主、播客等从事创作者经济职业的人们能够通过短期合同蓬勃发展。随着 DAO 的增多,个人可以每周为多个 DAO 贡献几个小时,而不是只有一个雇主和一个固定的工作周,从而在货币化和工作时间安排方面有更多的自主权。

DAO 会吸引有上进心的个人,他们与组织有着共同的特定愿景。因此,DAO 非常适合通过以项目的所有权代币的方式,激励贡献者为 DAO 作出贡献。DAO 可以在贡献者的工作的地点、时间和方式方面给予更多自主权。

B. 自由地追求更有成就感的工作(Freedom to Pursue More Fulfilling Work):根据 Gallup 的一份报告,当今全球只有 21% 的劳动力在工作。DAO 可以让贡献者自由选择项目参与,其中(1)他们分享会 DAO 的使命或愿景,(2)角色与他们的核心能力相符,以及(3)有才华和志同道合的同事在场。DAO 以技术为中心的特质也能有助于使用智能合约自动执行琐碎的任务,从而进一步为贡献者释放更多关键和创造性的工作。

C. 不同的激励模式(Different Compensation Streams and Structures):DAO 可以在开放的元宇宙生态中实现所有权和治理,为贡献者推动新型的货币化方法。如,DAO 贡献者可以为数字世界的内容审核作出贡献,以供孩子们的玩耍、学习、社交,贡献者以此获取 DAO 的代币,并与整个 DAO 的利益保持一致。

随着 Web3 基础设施的激增,并提供了在未来 5 到 10 年内重新定义游戏、社交媒体、货币和金融等传统范式的可能性,我们很可能会看到更多此类社区由 DAO 管理。在未来几年,DAO 可能会通过强调自治来挑战目前我们对组织的看法,即使现有的公司结构没有消失,DAO 也代表了一种心态和精神,以影响现有组织结构。

——END——

来源:DeFi之道

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum