pSTAKE项目解读:币安投资的LSD的腰部项目

原文作者:Colin Li

1. 研究要点

1.1 核心 投资 逻辑

在 ETH 流动性质押之外, BNB 与 ATOM 质押市场开始获得投资者的注意力。在这些项目之中,pSTAKE Finance 在拥抱 BNBchain 之后的发展值得被重视。如果 pSTAKE Finance 其他 公链 战略,如 ATOM 的流动性质押服务也可以像其 BNB 流动性质押服务一样,实现业务和生态拓展的双线扩张,那么 pSTAKE Finance 值得纳入投资者审慎的考察范围内。

1.2 估值

从静态估值来看,pSTAKE Finance 偏贵,这可能与 PSTAKE 筹码分布过于集中有关系:目前 PSTAKE 75% 以上的筹码集中在几个地址中,流通市值较小。

1.3. 主要风险

-

公链发展风险:现在 pSTAKE Finance 押注 ATOM 和 BNB 的流动性质押业务,未来最大的 beta 来自于公链发展。当前,BNBchain 和 COSMOS 的质押率偏高,未来来自 staking ratio 提高这一部分的增长空间有限。未来需要拓展其他有潜力的、质押率不高的公链,这非常考验创始团队的战略判断。

-

合约风险: 2022 年 12 月 2 日,Ankr 发生合约风险问题就影响到了 BNB 质押赛道,直到现在还没有完全恢复到事件之前的水平。如果类似的事件再次发生,且 pSTAKE Finance 在这样的公链上有提供流动性质押服务,那么 pSTAKE Finance 也很可能会遭受到冲击。

-

行业内的价格战:随着 PoS 公链的质押率在未来的持续提升,行业内为争夺不多的市场空间可能会爆发价格战:降低 staking 和 unstake 费用,这无疑会让整个流动性质押赛道的价值降低。

2. 项目基本情况

2.1 项目业务范围

pSTAKE Finance 是一个流动质押协议,现阶段聚焦于以太坊、BNBchain、 Cosmos 生态的流动性质押服务。未来预计会扩展更多公链的流动性质押业务,以及拓展自身 LSD 在其他 DeFi 中的应用场景。

2.2 过往发展情况和路线图

pSTAKE Finance 由 Persistence 团队开发,自 2020 年开始立项之后,经历了如下两个阶段:

第一阶段:

-

2020 年四季度:项目概念确定并设计了 MVP;

-

2021 年一季度:pSTAKE Finance 项目正式成立,主业务线是为 Cosmos 提供 staking 服务;

-

2021 年二季度:开始 空投 与 bug bounty,并进行合约审计;

-

2021 年三季度:pBridge(pSTAKE Finance 开发的 跨链 桥)验证者和 pSTAKE 验证者上线;

-

2021 年四季度:pSTAKE Finance 主网上线,并进行公募;

-

2022 年一季度:向 COSMOS 其他链( Terra )扩张;

-

2022 年二季度:上线 ETH staking 服务;

第二阶段:

-

2022 年三季度:上线V2版本,推广 stkToken 的使用场景,与 币安 达成战略合作,为 BNB 提供流动性质押服务,并于 2022 年 8 月正式上线;

-

2022 年四季度:推动 PoS 资产管理,并计划在 Persistence Core-1 Chain(Persistence 团队开发的基于 COSMOS 的公链)中提供 ATOM 质押服务,提供 stkATOM 更多 DeFi 服务。

2.3 业务情况

2.3.1 服务对象

pSTAKE Finance 的主要服务对象是持有 POS 公链代币的用户。为了提供完整的质押服务,同时实现验证环节的 安全 性,pSTAKE Finance 通过一个验证人评分系统寻找满足要求的验证者,将用户的公链代币交由给验证者进行质押。

-

用户端:自 pSTAKE Finance 上线以来,提供过 ATOM、XPRT、ETH、BNB 四种公链代币的质押服务。在早期的计划中,还包含了未来 SOL、 AVAX 和其他 Cosmos Layer 1 公链代币的质押服务。随着业务的推进,特别是在 2022 年与币安达成战略合作之后,pSTAKE Finance 的业务重心集中到了 ATOM 和 BNB 两种代币的质押服务上。

-

验证者端:pSTAKE Finance 选择与一些良好的验证者合作,为 pBridge 和流动性质押业务提供验证服务。现阶段 pSTAKE Finance 的验证者合作方包括 Figment、Chorus One、CertiK 等。

2.3.2 业务分类

当前 pSTAKE Finance 支持 ATOM、BNB、ETH 三种资产的质押服务,其中 stkATOM 和 stkXPRT 正在进行迁移,未来 ATOM 和 XPRT 的流动性质押服务将在 pSTAKE Finance 开发的 Persistence Core-1 Chain 公链上进行。

2.3.3 业务详述与多链部署

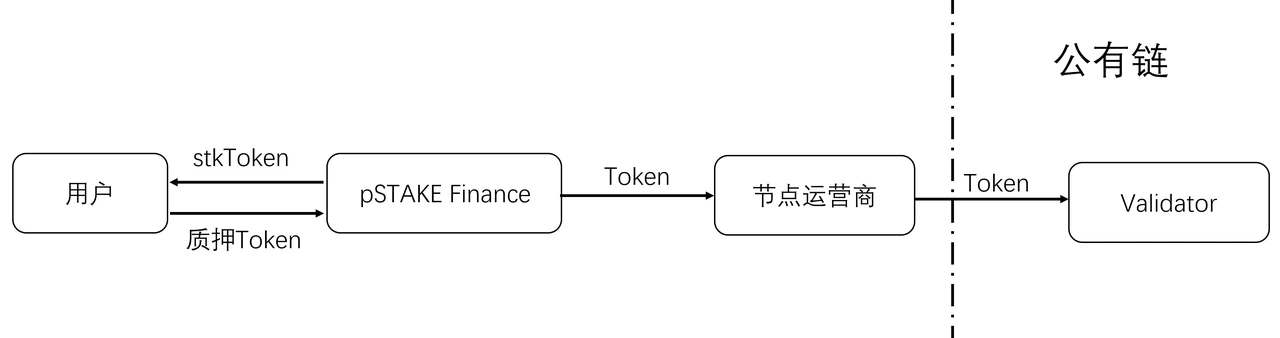

流动性质押业务模型可以简化为下图:

来源:Mint Ventures

POS 链之间的机制有所不同,但大体的业务逻辑如上。在 ATOM、ETH 和 BNB 的质押中,比较特殊的是 BNB。与 BNB 相关的一共有两条链:BNB Beacon Chain,负责 BNB 的治理、质押;BNB Smart Chain,EVM 兼容,支持各类型 Dapp 的运行。除此之外,BNB 的验证者(validator)指定了 42 家。

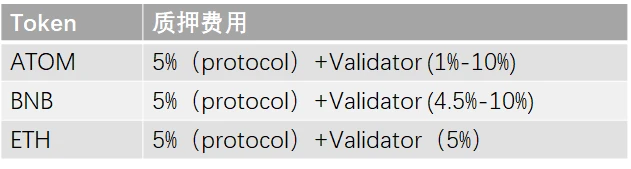

与其他 LSD 项目一样,pSTAKE Finance 在提供服务的时候会收取一定的费用:以 ATOM 为例,用户在质押期间获得的质押奖励,有 5% 会作为费用支付给 pSTAKE Finance;在用户解质押时,如果想很快获得自己质押的 token,也会有一个总金额 0.5% 的“立即赎回”(Redeem Instantly)费用。

来源:pSTAKE Finance,Mint Ventures

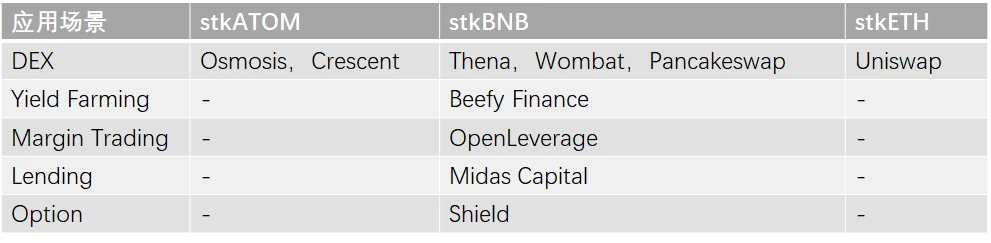

除了提供质押服务以外,pSTAKE Finance 还为用户提供自身质押凭证的应用场景:以 pSTAKE Finance 的 BNB 质押凭证 stkBNB 为例,虽然 BNB staking 业务上线时间较晚,但由于 2022 年下半年获得了币安的投资,生态合作方接入的速度非常快。用户的 stkBNB 可以应用到很多 BNBchain 生态里主流的 DeFi,比如 stkBNB 可以存入 Beefy Finance 中赚取额外的收益,也可以用作保证金在 OpenLeverage 中进行交易,还可以存入 Midas Captal 中赚取借贷收益等。

来源:pSTAKE Finance,Mint Ventures

相比之下,stkATOM 和 stkETH 的应用场景合作则推进较为缓慢。

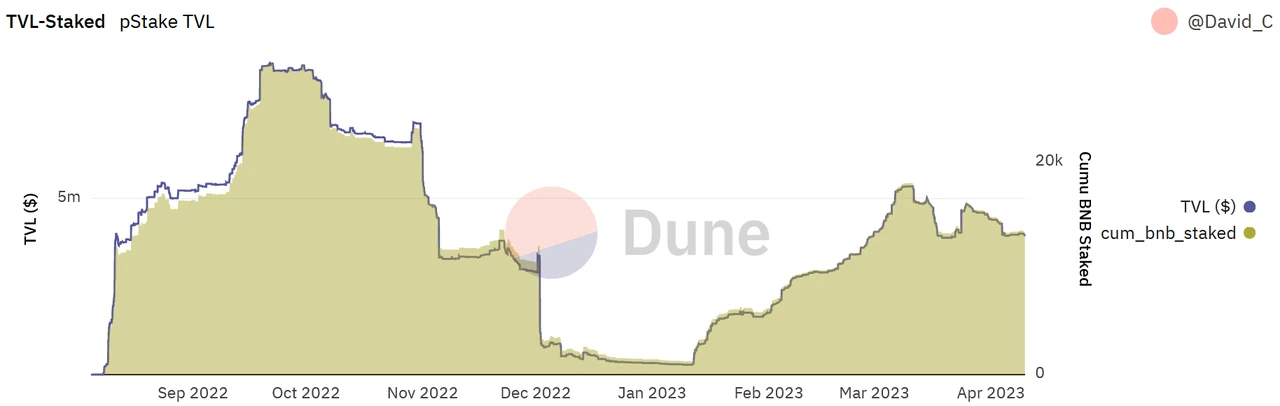

2.4 业务数据

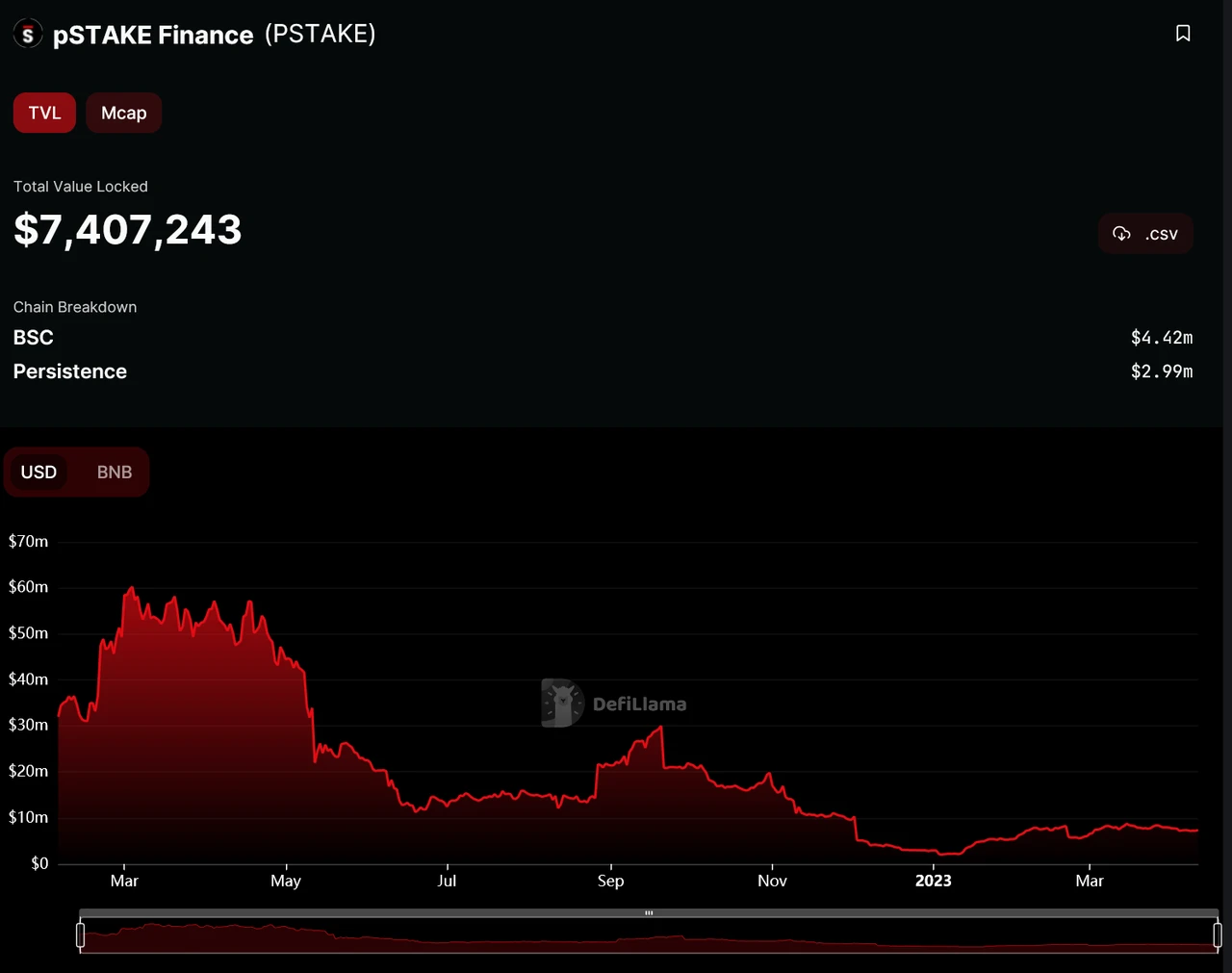

总体 TVL

当前 pSTAKE Finance 的 TVL 总计约 741 万美元,其中约 60% 为 BNB, 40% 为 ATOM,ETH staking 几乎可以忽略不计。

价格锚定与流动性

下面两幅图是 stkATOM 的情况。虽然合作的 DEX 总体流动性不佳且开始合作时间较短,但 stkATOM 总体上没有出现较大偏移,交易对中 stkATOM 和 ATOM 的比例均衡。

总的来看,两个池子的流动性基本可以实现用户小规模无滑点兑换的需求。

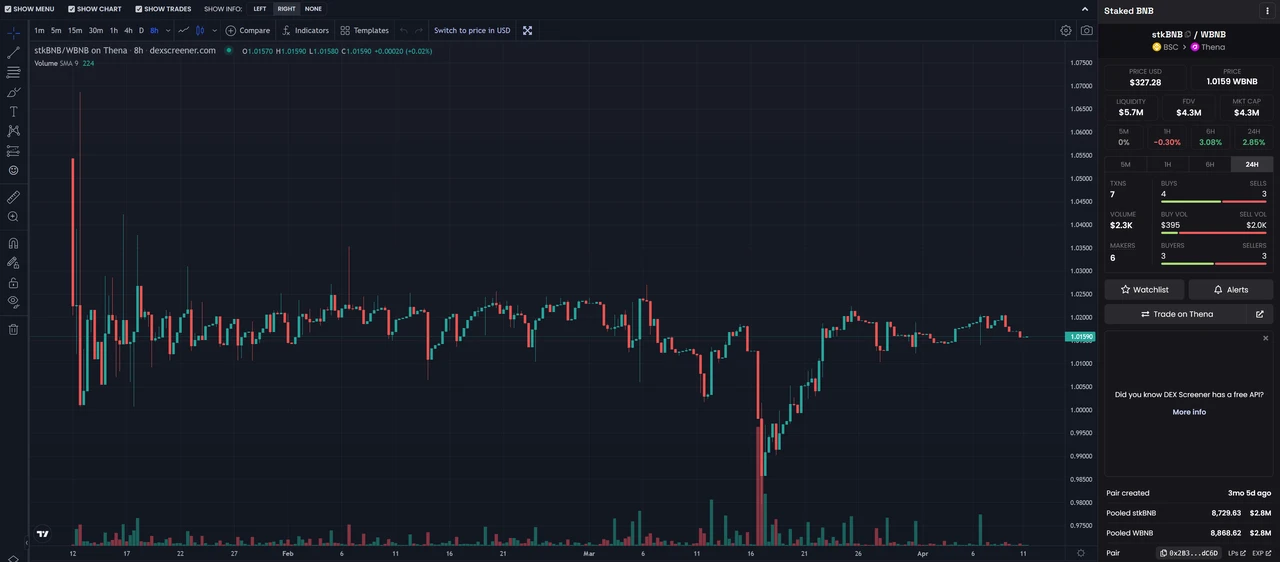

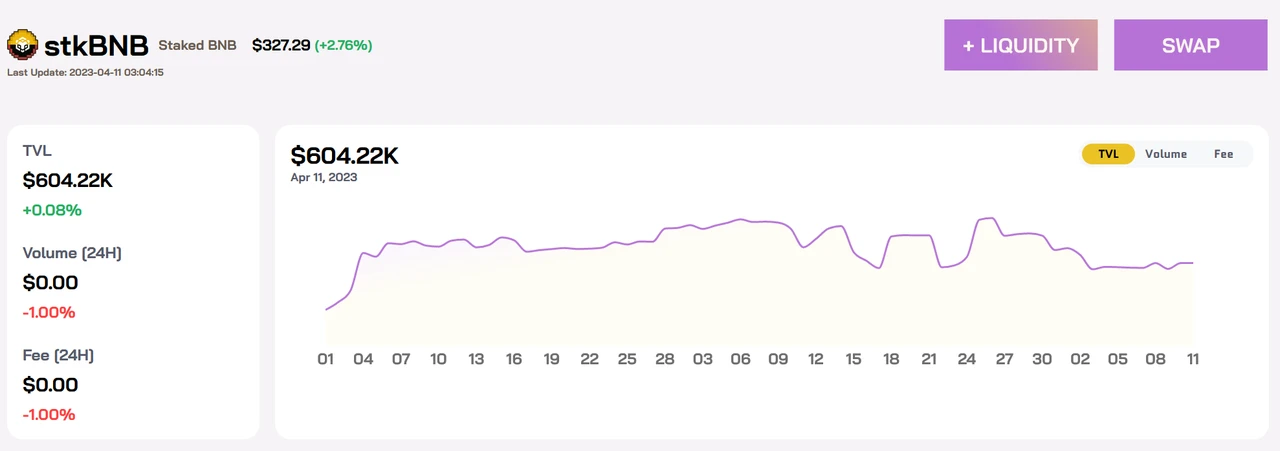

stkBNB-BNB 的交易对上线之后,主要的脱锚时间发生在 2022 年 12 月 2 日,但这并非由于 pSTAKE Finance 自身出现重大问题,而是受到了 Ankr 攻击事件的牵连:当天由于 Ankr 遭到攻击导致其 aBNBc 超额铸造,引发了市场对于 BNB LSD 资产的担忧,不过 stkBNB 在脱锚后 1 小时回锚,没有受到持续影响。

Thena 和 Wombat 中的 stkBNB-BNB 池子规模也可实现用户小规模无滑点的兑换需求。

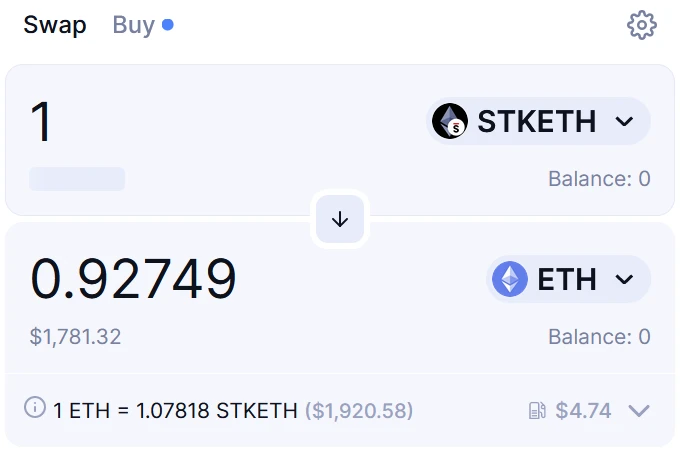

由于 ETH 质押业务已经大幅缩水,当前的 Uniswap V3项目中 stkETH-ETH 交易对仅有略高于 5 万美元的 TVL,交易一个 stkETH 所导致的价格损失已经达到 7.25% 。

2.4 团队情况

2.4.1 整体情况

根据 LinkedIn 数据,pSTAKE Finance 背后开发运营团队 Persistence 的员工一共有 45 位,主要由工程师、市场营销、BD、媒体和社区运营人员构成。

2.4.2 创始人

Tushar Aggarwal 是 Persistence 的联合创始人兼 CEO,毕业于新加坡南洋理工大学。在创立 Persistence 之前,他在 Decrypt Asia、Antler、LuneX Ventures 等多家 crypto 基金有过从业经历,也在 Outlier Ventures 担任过合伙人。2019 年,Tushar 创立 Persistence,希望能推动 Cosmos 生态流动性质押业务的发展。随后,在 2020 年,带领 Persistence 团队开发 pSTAKE Finance 项目。

Deepanshu Tripathi 是 Persistence 的联合创始人兼 CTO,毕业于韦洛尔理工学院。在创立 Persistence 之前,他在 Mahindra Comviva 担任工程师一职,随后成为 Comdex 的首席软件架构师。2019 年,Tushar 创立 Persistence 并担任 CTO 一职。2022 年,他又创立了一站式 NFT 服务平台 AssetMantle。

2.4.3 核心成员

主要业务线的成员在相关领域都有丰富和深厚的背景。

-

生态与营销负责人:Abhitej Singh,曾在 BLOCK 42.network 担任营销和媒体负责人,并在 2019 年成为 Cosmos India 的联合创始人。

-

项目负责人:Mikhil Pandey,一直在 Persistence 工作,先后担任了市场研究助理、战略和商务拓展负责人等职务。

2.5 融资情况

pSTAKE Finance 一共经历了两轮独立融资。

-

2021 年 11 月,pSTAKE Finance 完成 1000 万美元融资,估值 5000 万美元,平台代币 PSTAKE 出售价格为 0.1 美元/枚。投资人包括 Three Arrow Capital、Sequoia India、 Galaxy Digital 、Defiance Capital、 Coinbase Ventures、Tendermint Ventures、 Kraken Ventures、 Alameda Research 、 Sino Global Capital 和 Spartan Group。 Aave 机构业务发展负责人 Ajit Tripathi、Terra 创始人 Do Kwon 和 Alpha Finance 联合创始人 Tascha Punyaneramitdee 等也参与了该轮融资。

-

2021 年 12 月,pSTAKE Finance 完成 CoinList 上 1000 万美元融资,出售 5% 的代币,平台代币 PSTAKE 出售价格为 0.4 美元/枚,估值 2 亿美元。

-

2022 年 5 月,pSTAKE Finance 获得了 Binance Labs 战略投资,金额未知。

3. 业务分析

3.1 行业空间及潜力

3.1.1 分类与市场规模

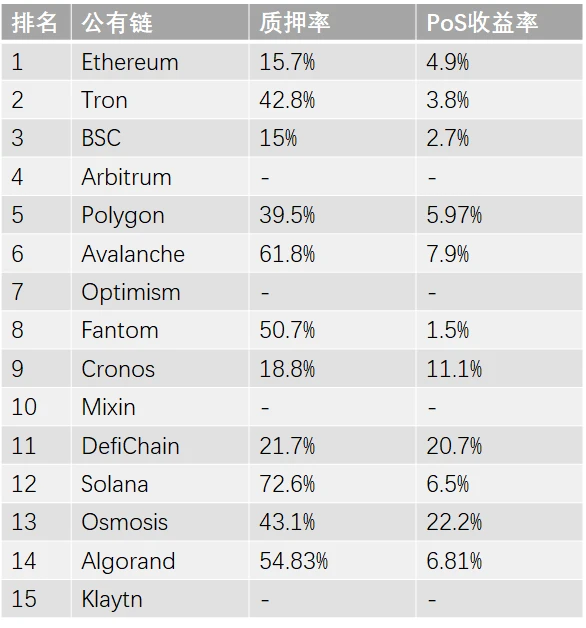

在 TVL 高于 2 亿美元的公链中,除了部分未上线质押业务的公链以外,平均的质押率为 46.9% 。其中,以太坊、Tron、 Polygon 等公链的质押率低于该水平。随着以太坊二层网络( Layer 2 )逐步上线,未来还将有更多的链提供其代币质押服务。市场中的部分投资者对于公链质押比率更加乐观,Layer 2 的质押率也会达到相应的比例。

对于流动性质押赛道而言,假设市值不变的前提下,单条公链的质押规模只与质押率(staking ratio)有关系,赛道整体的营收规模还与 PoS 收益率、服务费用抽成比例有关系。下图中公链的平均质押收益率为 8.6% 左右。

来源:DeFi Llama,StakingRewards,Mint Ventures,数据截至 2023 年 4 月 11 日

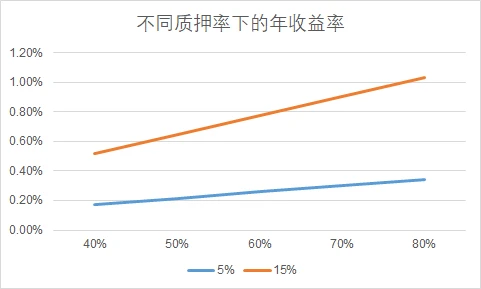

当前市场中流动性质押项目一般抽取 5% -15% 的收益作为服务费用,按照 8.6% 的 PoS 收益率,流动性质押项目获得的总收益率在 0.43% -1.29% 之间。由此,我们可以大概估算出流动性质押利润与公链市值之间的粗略关系。当然,我们也可以调整 PoS 收益率进行估算。

来源:Mint Ventures,数据截至 2023 年 4 月 11 日

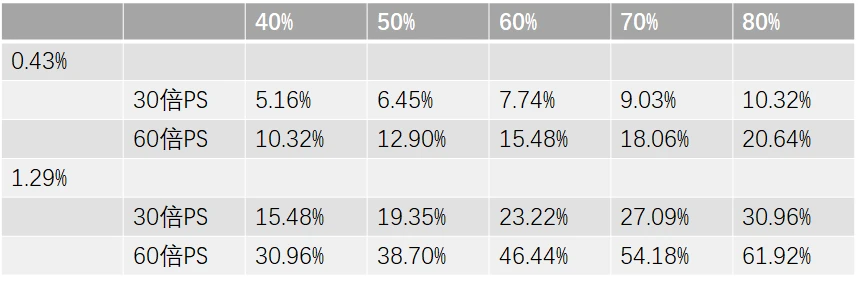

通过假设不同的估值参数——市销率(PS ratio)比例,我们也可以得到如下图的数据。

来源:Mint Ventures,数据截至 2023 年 4 月 11 日

因此,如果只是从流动性质押基这一个基础维度出发,想要让流动性质押赛道的整体估值提升,需要寻找到未来质押率、PoS 收益率、市值都会大幅增长的公链。

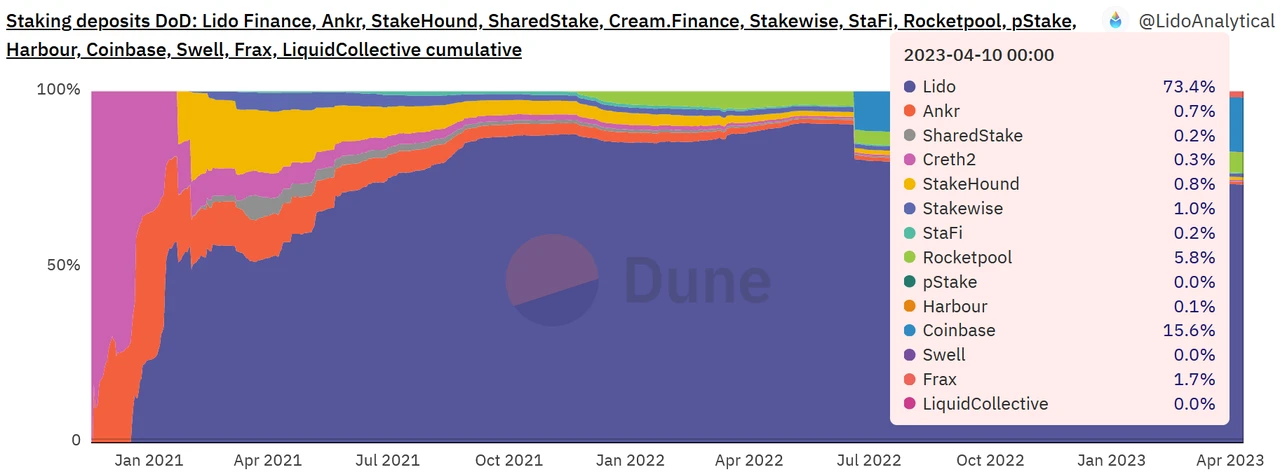

由于流动性质押项目给用户提供的都是极为相似的服务,在费率没有明显区别的条件下,用户的更加偏向于优先占领市场、拥有长期的安全运行纪录、LSD 流动性好且没有明显折价的项目。以以太坊流动性质押赛道为例,目前市场 TOP 3 市场率达到了 94.8% ,其中 Lido 一家的市场占有率达到了 73.4% 。Lido 项目相比其他一些流动性质押项目成立时间更早。

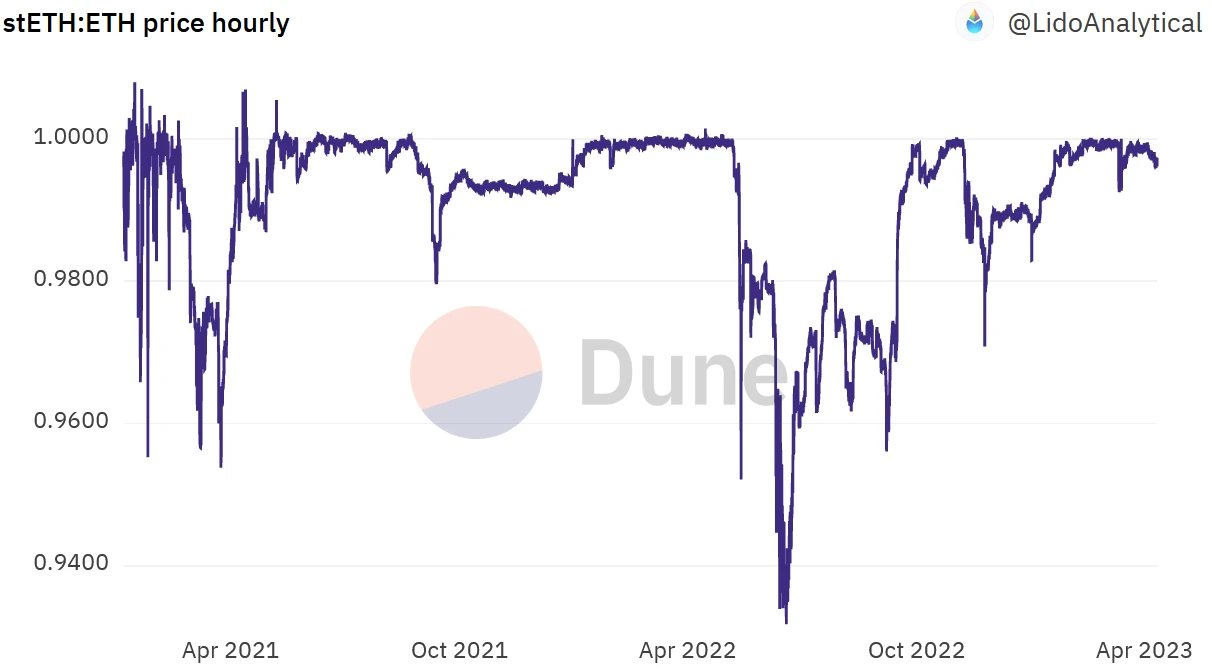

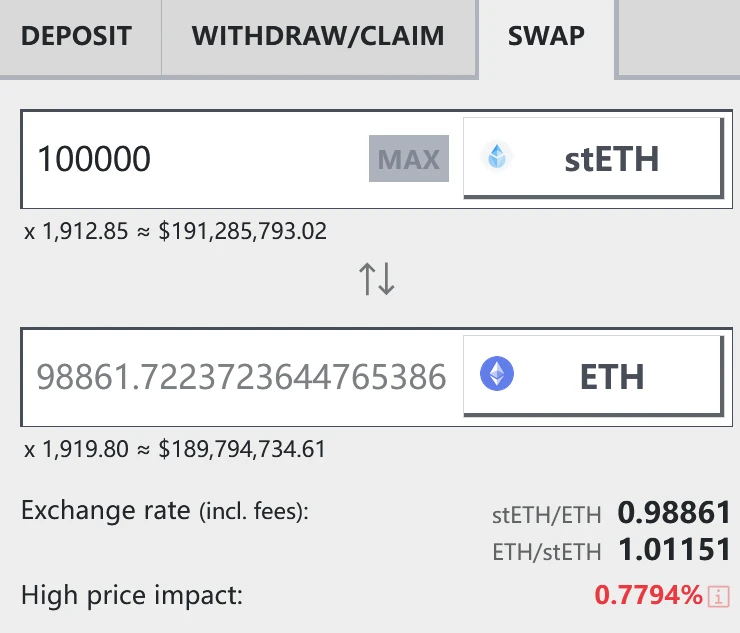

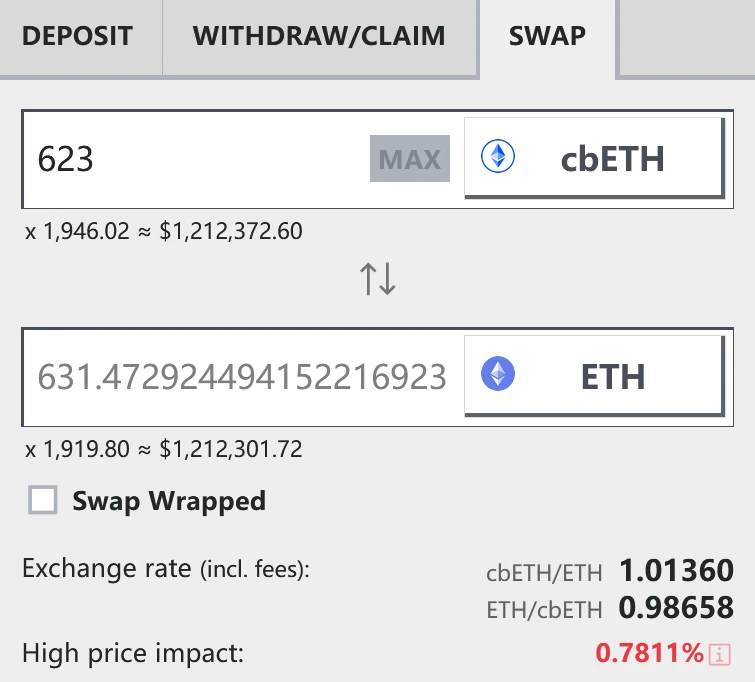

超高的市占率也与 stETH 的表现有关系。除了过去两年市场出现大跌的情况下,stETH 几乎没有出现过显著脱锚的情况。而且其交易流动性也极佳。在 Curve 上的 stETH-ETH pool,单次交易 10 万枚 stETH,对于价格的影响只有 0.78% ,而排名第二的 cbETH,单次交易要达到类似的价值损耗,只需要 623 枚左右的交易量。可见,对于 ETH 持币较多的大型投资者来说,选择 Lido 是更优的选择。当然,Lido 提供的补贴激励也是导致其超高市占率的重要因素之一。

3.2 通证模型分析

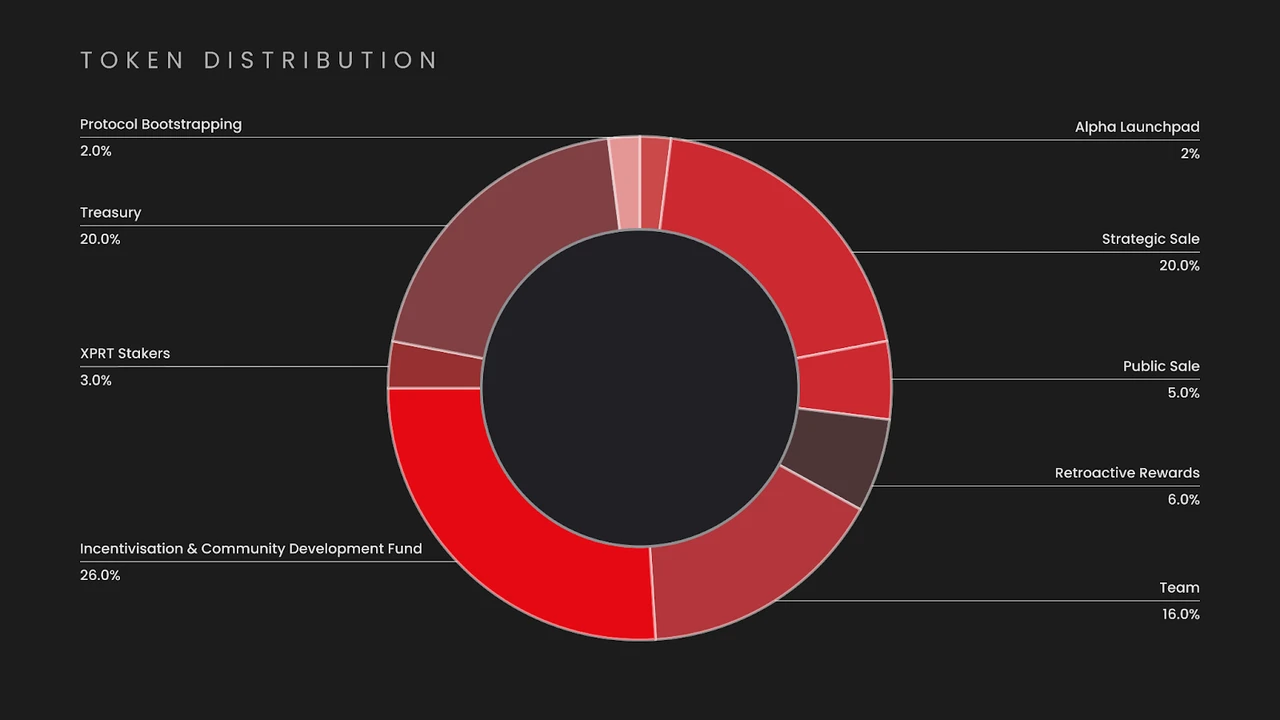

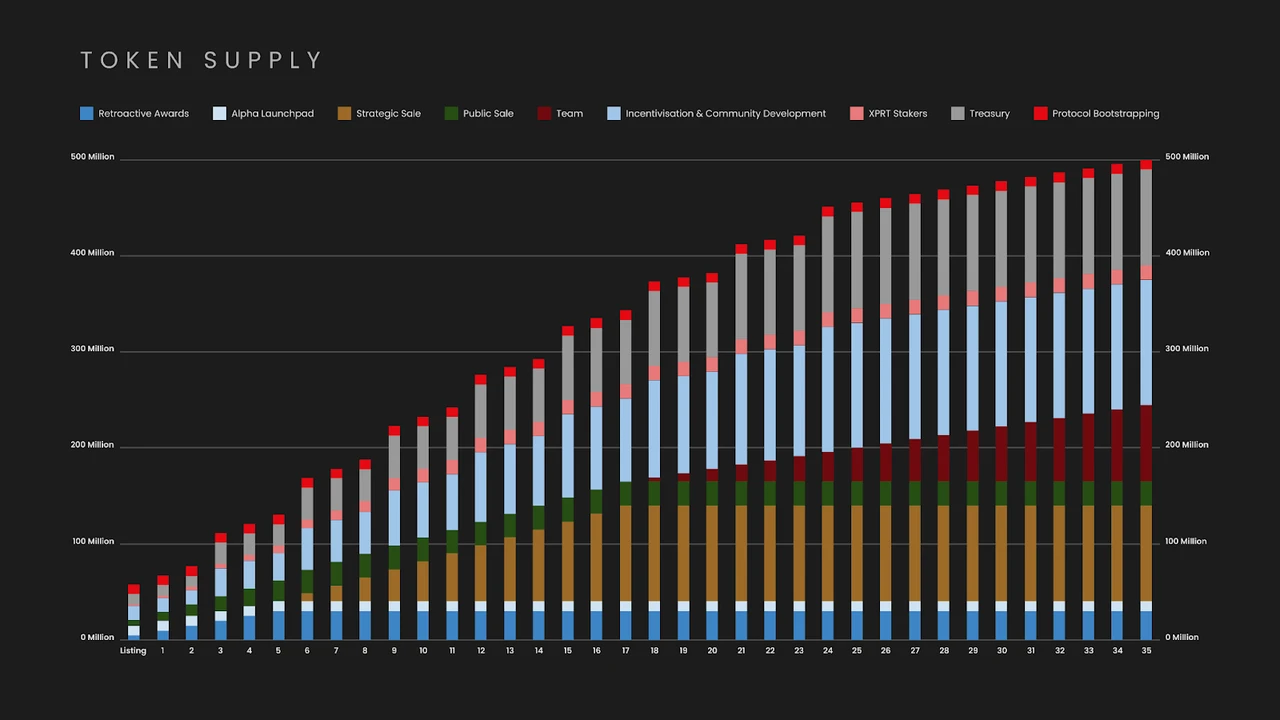

3.2.1 代币总量和分配情况

代币 PSTAKE 总计 5 亿枚,于 2022 年 2 月上线流通。其中:

-

2% 属于 Alpha Launchpad,分配给 Alpha Finance 的质押用户和 Alpha Finance(注:上线初期是一个借贷项目,现在已经成为一个 Alpha Finance DAO ,提供包括项目孵化、VC 等综合服务)团队;

-

20% 是战略出售,在投资后 6 个月开始解锁,随后的 12 个月内线性解锁;

-

5% 是在 CoinList 上的公开募集,其中的 25% 在出售当天解锁,剩余的在 6 个月内线性解锁;

-

6% 是追溯奖励(retroactive reward),提供给 stkATOM-ETH 和 stkXPRT-ETH 池的流动性提供者。6 个月内线性解锁完毕;

-

16% 归属于团队,在代币开启二级市场流通之后 18 个月后开始解锁,在随后的 18 个月内完成线性解锁;

-

26% 属于激励和社区发展基金:每个季度线性解锁,并在 2 年内全部解锁;

-

3% 属于 XPRT 质押者,在 1 年内按季度线性解锁;

-

20% 属于国库,代币开启二级市场流通之后 24 个月内线性解锁;

-

2% 属于项目的 bootstrapping,在代币上线后即可流通。

根据上述代币释放规则,代币 PSTAKE 已经有约 55.2% 可以流通,至 2025 年全部释放完毕。未来两年年均通胀率约为 35% ,通胀速度较高。

3.2.2 代币价值捕获

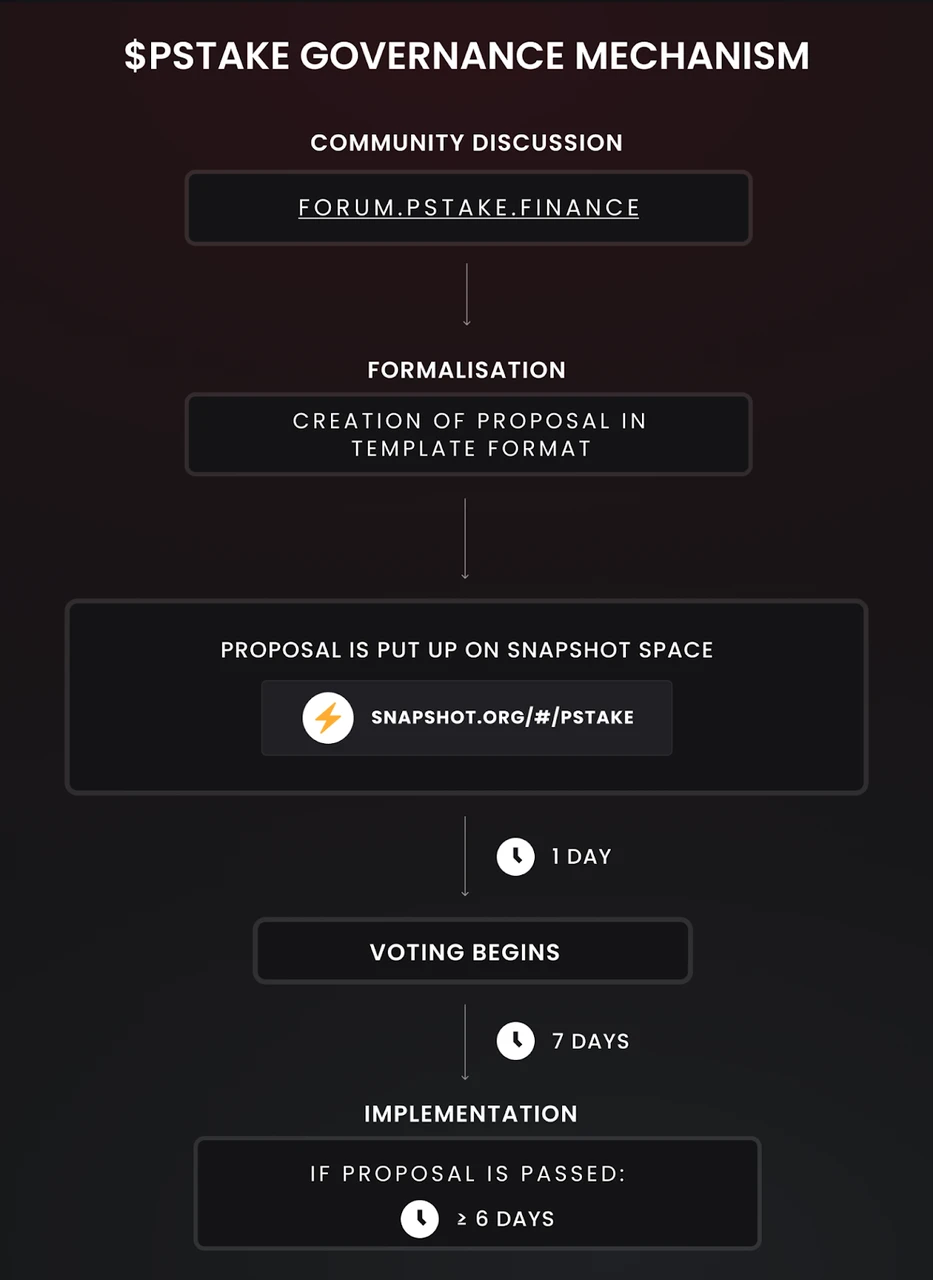

PSTAKE 代币现阶段只拥有治理功能,无法分享项目的营收。PSTAKE 的持有者可以参与社区的治理投票,也可以质押 PSTAKE 维护项目的安全。

3.2.3 代币核心需求方

现阶段质押治理功能的代币之所以被投资者认可,可能有两方面的因素:

-

直接参与治理,影响未来项目的发展方向。pSTAKE Finance 规定,至少持有 25 万枚 PSTAKE 代币的投资者/机构才能在社区内发起提案。这一点可能对于资金体量较大且有能力给项目带来生态扶持、商务资源的投资者更有吸引力。通过发起提案并投票,大型投资者可以影响 pSTAKE Finance 费用、公链部署战略、生态激励机制等各方面,这些战略可能会让 PSTAKE 的中长期价值增长。

-

与 UNI 类似,代币的价值捕获功有可能通过后续发起提案的方式来实现。但是,UNI 也不一定非要在近期获得价值捕获或利润分享的属性。在股票市场中,高成长性的公司发行的股票,未必必须在一定时间内分红,比如亚马逊的股票长时间并未分红,但并不影响亚马逊的股价长期上涨,因为公司仍然处于长期高速增长、需要大量投入的阶段。所以 PSTAKE 短期内可以不拥有现金流分红属性,但需要进一步扩张业务,不论是类似于 Uniswap 的多链部署战略,还是类似于 Frax Finance 的多业务线协同发展的模式,只要 pSTAKE Finance 项目能通过扩张获得增长,现阶段没有价值捕获能力可能不是潜在投资者关注的核心。

3.2.4 通证模型总结

从代币经济模型来看,PSTAKE 存在改进的空间。比如,针对中短期的通胀速度过高的问题,可采用 Ve model 可以减缓中短期的通胀压力,而且还可以提升治理的效率,留住长期投资者。需要注意的是,ve model 是一种可能的解决方案,最终代币的诉求仍然取决于项目本身质地。如果没有参与治理的明显好处,ve model 也救不了币价。

针对价值捕获的问题,在项目快速增长阶段的中后期,pSTAKE Finance 可以将一部分的费用用于回购等,现阶段赚取的收入也不一定全部要趴在国库内,可以用一部分钱去做生态推广,甚至是去购买可以有协同效应的其他项目的代币。

3.3 项目竞争格局

3.3.1 基本市场格局 & 竞争对手

从 pSTAKE Finance 的业务布局和外部合作来看,未来决定其发展的重要方向是 BNB 与 ATOM 流动性质押服务。关于这两种 token 的流动性质押,特别是 BNB 的流动性质押的竞争格局就非常关键。代币流动性、生态合作的维度是我们关注的重点。

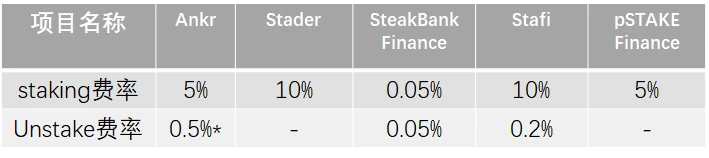

在 BNBchain 生态中,目前有 Ankr、Stader、SteakBank Finance、Stafi、pSTAKE Finance 共计 5 家提供流动性质押服务。从费率的角度看,pSTAKE Finance 收费居中。

来源:各项目网站,Mint Ventures,数据截至 2023 年 4 月 11 日

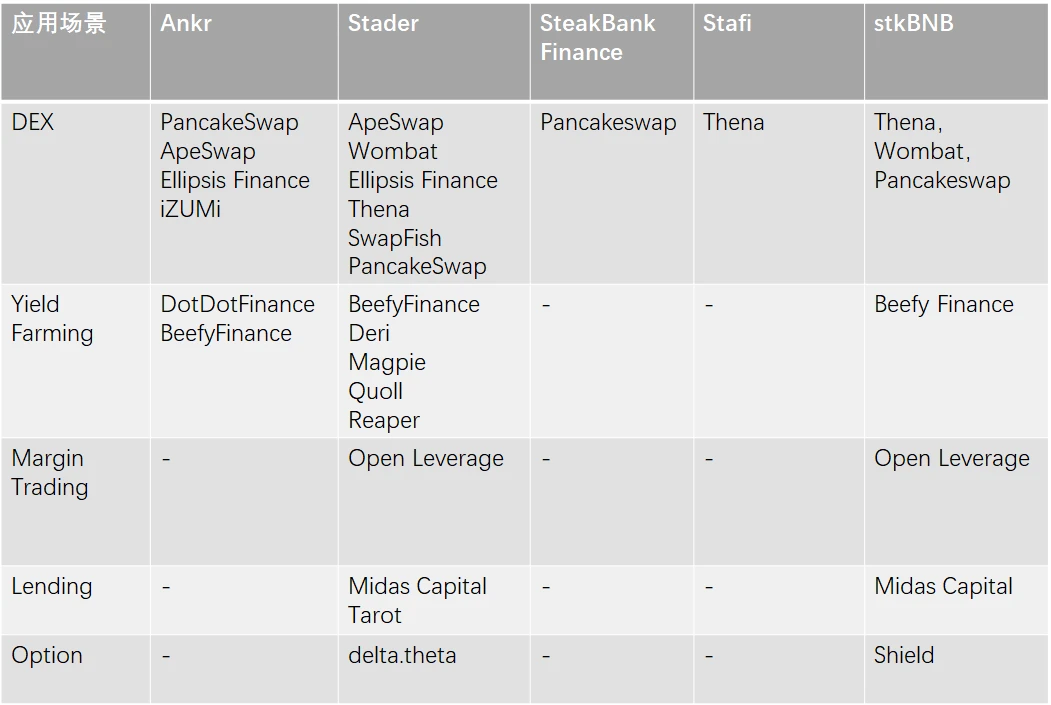

在生态合作方面,pSTAKE Finance 目前拥有最多元的应用场景,基本可以满足 PSTAKE 持有者在 BNBchain 链的大部分 金融 需求。

来源:各项目网站,Mint Ventures,数据截至 2023 年 4 月 11 日

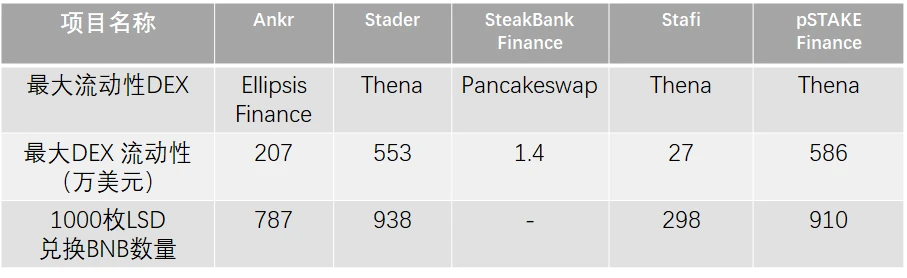

在流动性方面,pSTAKE Finance 能满足大户较小滑点的交易需求。

来源:各项目网站,Mint Ventures,数据截至 2023 年 4 月 11 日

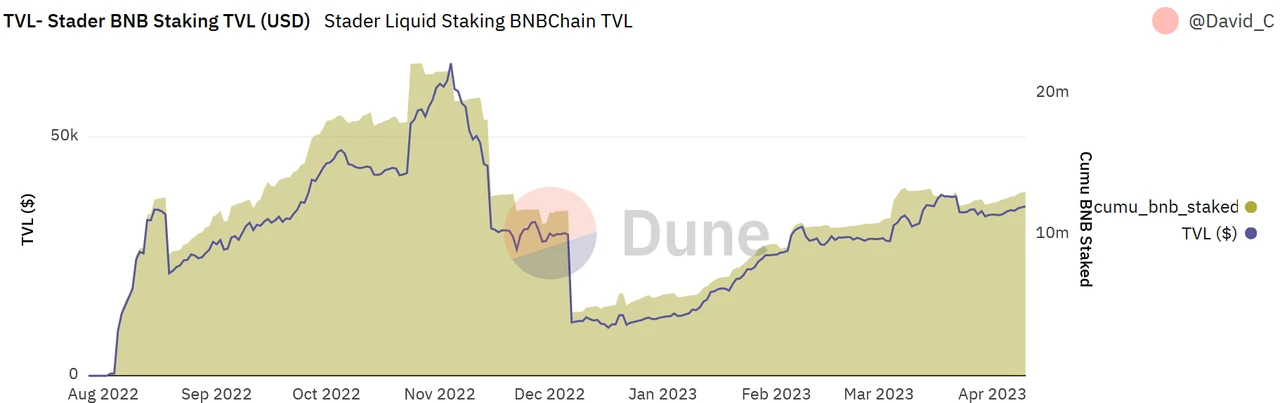

目前 pSTAKE Finance 的 BNB 质押数量落后于 Ankr 和 Stader(在 BNB Chain 上的流动性质押赛道内排名第三)。

来源:各项目网站,Mint Ventures,数据截至 2023 年 4 月 11 日

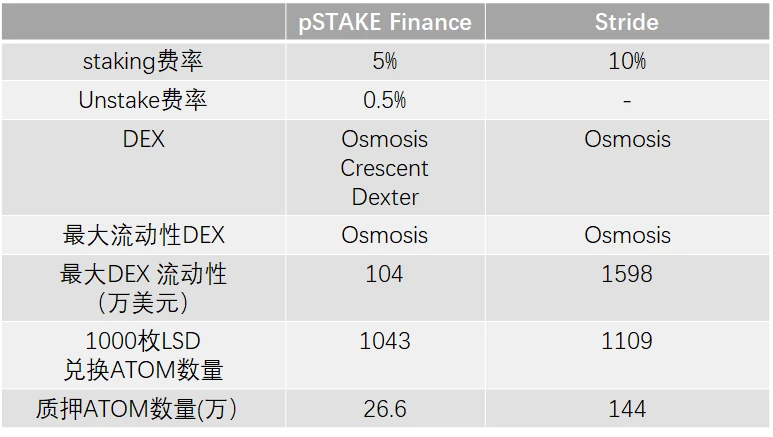

Cosmos 的流动性质押质押市场目前主要有 Stride 和 pSTAKE Finance。我们仍然从上述几个维度去观察。相比之下,pSTAKE Finance 的费率偏低,其存托凭证的深度目前可以满足中小流动性的进出需求,未来随着 ATOM 流动性质押需求的增长,至少在与 Stride 的竞争中,pSTAKE Finance 有机会逐步提升市场占有率。

来源:各项目网站,DeFi Llama,Mint Ventures,数据截至 2023 年 4 月 11 日

3.3.2 项目竞争优势

从上面的比较我们可以发现:pSTAKE Finance 的核心竞争力,在币安投资之后凸显出来:

-

stkBNB 应用场景广泛:pSTAKE Finance 在获得了币安投资之后,拥有了目前 BNBchain 生态的全方位支持,stkBNB 几乎可以满足用户大部分的链上金融场景需求。

-

stkBNB 的流动性较好,对于交易者来说进出渠道通畅:在 pSTAKE Finance 上质押的 BNB 数量达到了当前市场中第三的水准,在流动性上也可以满足普通投资者的进出。

这两个要点也是 ATOM 等其他流动性质押业务发展的方向。

3.4 项目风险

结合流动性质押赛道本身的问题,pSTAKE Finance 项目主要面临以下 3 类风险:

-

公链发展风险:因为现在 pSTAKE Finance 押注 ATOM 和 BNB 的流动性质押业务,未来最大的发展 beta 来自于公链发展。如果 COSMOS 和 BNBchain 无法实现较大增长,那么来自公链层面的推动力就将减 BNBchain 且,BSC 和 COSMOS 的质押率偏高,未来来自质押率提高这一部分的增长空间有限。pSTAKE Finance 如果还想业务有进一步的增长,除了稳固 BNB staking 和 ATOM staking 之外,还需要拓展其他有潜力的、质押率不高的公链。对于公链的押注无疑是众多创业者和投资者关注的重点,但从公链发展历程来看,真正能抓住有前途的公链的人了了,这无疑考验创始团队的战略眼光。

-

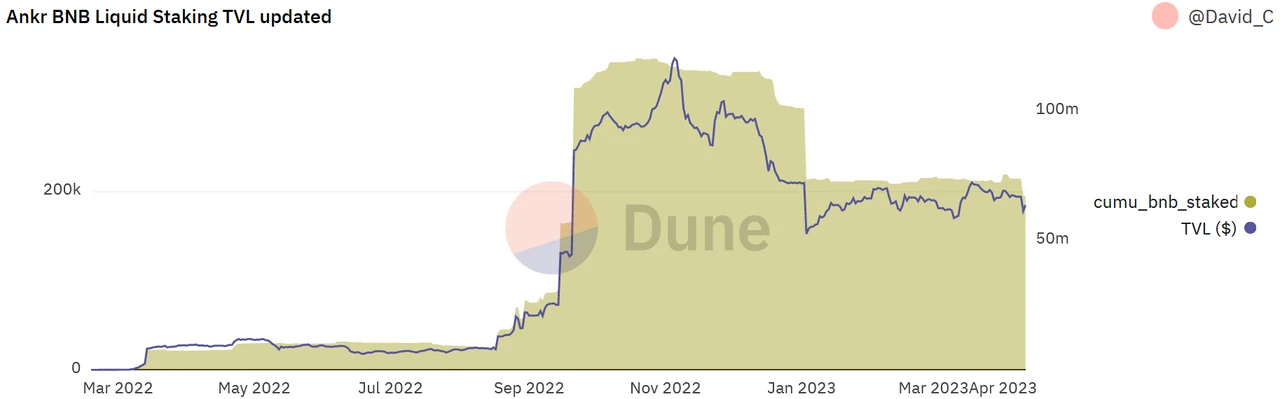

合约风险:合约被攻击会造成大量协议坏账,而且需要注意的是:合约被攻击的风险不仅仅局限于项目本身,同赛道的项目如果遭到攻击,也可能会波及同赛道的其他项目。2022 年 12 月 2 日,Ankr 发生合约风险问题,导致其流动性质押凭证(LSD)——aBNBc 出现了巨额增发。随后 Ankr 暂时了 BNB staking 业务进行处理,但恐慌对于 BNB staking 的其他项目产生了较大影响:同时期的 pSTAKE Finance 和 Stader 业务规模缩水了 70% 以上,直到现在才基本恢复到事件之前的水平。

-

行业内的价格战:随着 PoS 公链的壮大,以及质押率在未来的持续提升,行业内为争夺不多的市场空间可能会爆发价格战:降低 staking 和 unstake 过程中的费用。如果上述推演出现,这无疑会导致流动性质押赛道的整体利润空间大幅缩水,从而让赛道项目内部的价值降低。这在传统金融市场中出现过不止一次:中国 A 股的股票交易佣金降至万分之五的水平,中国银行业的托管业务甚至可以随其他企业业务免费赠送。

4. 初步价值评估

4.1 核心问题

对于 pSTAKE Finance 而言,决定其价值的核心问题取决于以下 3 个方面:

-

公链选择的战略:从接受币安战略投资之后迅速拓张 BNBchain 链业务这一个业务拐点来看,pSTAKE Finance 选择拥抱具有发展潜力的公链,且通过资本等渠道链接生态的战略值得被肯定。类似的发展模式可以作为拓展新公链的模板。

-

流动性质押凭证 LSD 是否有大幅折价:当前 pSTAKE Finance 的战略重心 ATOM 和 BNB 的 staking 都没有出现过因为项目本身导致的大幅折价问题,这对于大型投资者来说比较友好的,现阶段流动性不会成为阻碍 pSTAKE Finance 发展的问题。

-

LSD 是否链接足够多的生态,扩展使用场景:现在能看到成效的是 stkBNB 的应用场景足够广泛。stkATOM 的未来还不确定,特别是在对 stkATOM 应用场景的拓展上目前还没有得到来自 Cosmo 官方、其他 DeFi 项目和相关资本方的支持,团队独立拓展生态的能力还有待考察。

4.2 估值水平

来源:CoinGecko,Coinmarketcap,DeFi Llama,Mint Ventures,数据截至 2023 年 4 月 11 日

从静态估值来看,pSTAKE Finance 明显偏高,高估值可能与 PSTAKE 筹码分布过于集中有关系:目前 PSTAKE 75% 以上的筹码集中在几个地址中,其中一部分是还未释放的 token。流通市值相对较小给市场中的投资者提供了较大的炒作空间,相比于 Lido 现阶段 85% 的 token 已经进入流通阶段的情况而言,PSTAKE 的价格更容易受到做市商的影响。

4.3 总结

从业务发展的战略和当前布局来看,pSTAKE Finance 目前在 BNB 的流动性质押赛道有一定的竞争力,下一步的考验是如何拓展 stkATOM 的应用场景,以及如何在 ATOM 较高质押率的情况下获客。不论是项目方自身努力拓客,还是通过复刻币安投资的成功案例,stkATOM 的发展状况是考验团队真实运营能力的试金石。

在估值上,当前或许不是买入 PSTAKE 较佳的时间窗口,投资者需要等待价格下跌或基本面迅速增长之后再进行决策。如果基于 ATOM 的流动性质押业务出现转好的迹象,PSTAKE 可能将进入投资射程范围之内。

If You’re Wealthy, 1 Bitcoin Should Already Be In Your Wallet, Expert Says

Bitcoin climbed past $122,000 this week, marking its fourth straight month of gains. It even touched...

MetYa Partners with Conflux Network to Bolster AI-Led SocialFi Across Asia

The collaboration denotes a notable move toward the establishment of an AI-led, compliant, and scala...

This Analyst Predicted Bitcoin’s Rally To $120,000 Months Ago, Here’s The Rest Of The Forecast

A crypto analyst who accurately predicted the Bitcoin (BTC) price surge to $120,000 months ago has r...