元宇宙还没来,但被称为元宇宙游戏的App们上半年赚了6亿+美金

来源: “白鲸出海”(ID:baijingapp) ,作者:B21993

图片来源:由 无界版图 AI 工具生成。

Metaverse,从 Roblox 上市被炒热到现在,不是在被吹嘘,就是在被吐槽的路上。大家对于元宇宙的架构及其发展阶段的认知都不尽相同;但不可否认的是,有热度的产业会被推着往前走,不少厂商入局,选择的切入点要么是游戏,要么是社交。

Sensor Tower 最近发布的一项报告显示, 全球元宇宙 App 下载量在 2022 年 H1 达到 1.7 亿次,其中游戏达到了 1.1 亿次,占比 67.3%。在营收方面,元宇宙 App 在 H1 共获得 6.5 亿美元收入,游戏占 94%,达到 6.4 亿美元。 借此机会,我们基于这份报告,来看看被划分到元宇宙游戏的这些产品们,到底长啥样?在 Roblox 的“统治”下,又有哪些产品在突围?

元宇宙游戏还是个概念,但不妨碍一些产品赚钱

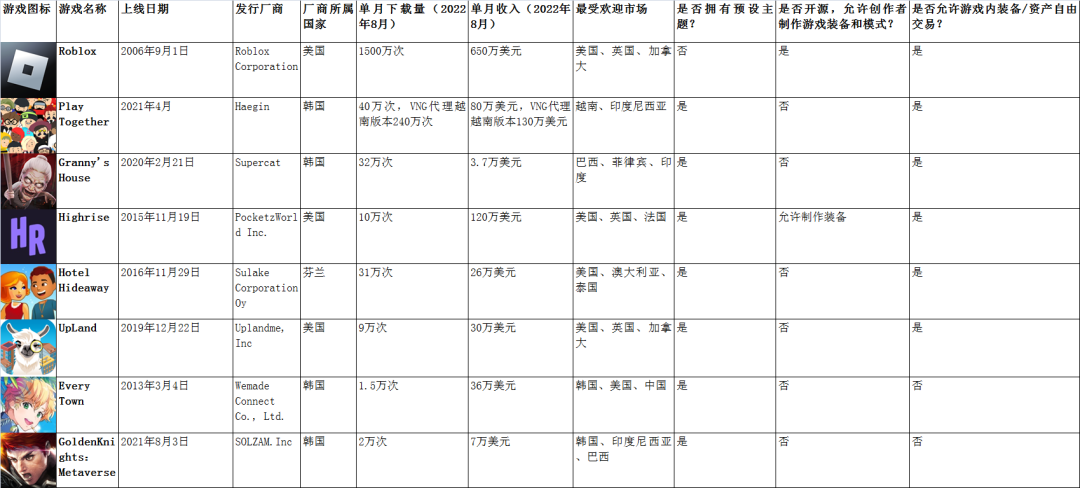

在 Sensor Tower 就全球四大主要游戏市场(美国、韩国、日本、东南亚)元宇宙游戏畅销榜中,我们对 Top5 游戏从上线日期、单月下载量/营收、主要流行市场等指标进行简要分析。

元宇宙游戏畅销榜 | 图片来源:Sensor Tower 2022 年 H1 美国、韩国、日本和东南亚市场

营收最高的元宇宙游戏 | 数据来源:Snesor Tower 2022 年 H1 美国、韩国、日本和东南亚市场

报告总结

一、通过上表可看出,就 Sensor Tower 的这份报告所限定的范围而言, 元宇宙确实距离我们还很“远”。 具体可以总结为以下几点。

1. 除了 Roblox,其余游戏都预设了题材,如「Ganny’s House」的惊悚、「Highrise」的派对等等;

2. 除了 Roblox 和 Highrise 允许 UGC 内容外(游戏或者道具),多数游戏都还采用封闭运营策略;

3. 大部分比较偏向于“元宇宙”的一点,是它们大多允许用户在平台内自由交易物品。相对于传统的 web2 游戏也算是一种进步。但可以看到,在四个市场的 Top5 游戏中,「Every Town」和「Golden Knights:Metaverse」依然不允许自由交易。

二、元宇宙游戏们,有些很古早,有些蹭热度上线。 Roblox 虽然带火了元宇宙概念,但其实这款产品早在 16 年前上线。而在表的 8 款游戏中,和 Roblox 类似的有 4 款,他们都已经上线多年,只是又被这股风吹了起来。另外 4 款在 2020 年前后上线。

三、美国和韩国游戏开发者跟进速度很快 ,这和我们在社交领域的观察基本一致。

四、玩家梯队很明显。 第一梯队无疑是 Roblox,移动端月下载量 1500 万、月流水 650 美元(Sensor Tower 数据),和第二名拉开了很大的差距。Roblox 的营收也占了这四个市场元宇宙游戏的 70%。

按流水观察,第二梯队则分别是「Play Together」和「Highrise」,月流水都在百万美元级别。从下载量上看,「Highrise」用 10 万下载量带来 120 万美元收入,单次安装收入 12 美金,成绩很抢眼,与其主要市场在英美有关;此外「Highrise」的官方营收数据甚至更高,半年流水达到 3000 万美元耳。相比之下,「Play Together」的目标则是典型的新兴市场,也更显得其 200 万美金的月流水异常突出。

除去这 3 款游戏外,其他分列各个市场 Top5 的剩余 5 款产品,体量就非常小了。

五、英美、巴西、印尼、菲律宾和越南,对元宇宙游戏表现出了认可和付费热情。

从上面的表格和观察可以看出,这份报告里面列出的元宇宙游戏,除了 Roblox 之外,也只是基于之前游戏的一些维度的变型。不少多年前上线的游戏经过一些迭代,再次焕发生机。其中的典型就是「Highrise」,其道具从官方供给扩展到 UGC 生产、另外还增加了 NFT。感兴趣的同学,可以阅读此前《 白鲸出海 》的文章《当游戏公司进军元宇宙社交,百万月活、UGC、经济系统均成现实》。

除此之外,笔者还挑选了 2 款比较有意思的产品进行解析,让我们来看看除了 Roblox 和「Highrise」之外,其他产品还想出了哪些突围思路。

新兴市场做到百万美金月流水,「Play Together」的秘笈藏在钓鱼模式里

比起 Roblox,韩国游戏厂商 Haegin 旗下的「Play Together」要“年轻”很多。这款产品目前在四国畅销榜均进入前五名,其中在日本和东南亚位居第二,韩国位列第三,美国位列第五。 Haegin 官方数据显示,「Play Together」下载量超 1 亿次,日活用户 400 万人。

「Play Together」最值得注意的增长点则是越南,此越南头部科技企业 VNG 在 2022 年 4 月曾参与 Haegin 的 8100 万美元 B 轮融资,「Play Together」随后也专门针对越南市场推出了一个版本,VNG 则顺理成章成为了代理发行商。越南版本在 6 月 22 日正式上线,借助此前「Axie Infinity」等 NFT 和元宇宙概念游戏所打下的基础迅速发展,在 8 月内购营收就已经达到 130 万美元。

从玩法上看,Play Together 和 Roblox 的基础结构类似。玩家都是在游戏里通过虚拟形象社交,一起玩各种游戏,变现方式也都是让玩家内购游戏货币。

不过 Play Together 目前还不开源,不允许用户自行创作游戏和道具,所有饰品全都是官方发行,但允许用户间进行交易。也就是说虽然都攀上了“元宇宙”的关系, 但 Play Together 的环境更封闭,相较于传统游戏,也只是多了用户之间的交易行为。

「Play Together」的主要游戏模式为四种:让玩家完成各种 NPC 的资源收集任务,以换取各类货币;多人同时参与小游戏;培养宠物换取货币;以及钓鱼。前三种模式与许多竞品都大抵相同, 但钓鱼模式值得一提。

乍一听,「Play Together」里的钓鱼规则和其他游戏没太大区别,就是让玩家钓到最珍贵的鱼类,换取货币。然而「Play Together」的钓鱼系统相比其他手游却要复杂很多, 钓竿的选择需要玩家在耐用程度和钓到稀有鱼类的成功率之间作出取舍,最耐用的钓竿注定成功率低,但同时也最便宜。此外游戏中各种鱼类的出现地点、时间和价值也不尽相同。 也就是说,「Play Together」让钓鱼系统的深度大大加强。此外钓鱼也是游戏中积攒货币的最快方式,因此从动机上也给了玩家足够的探索动力。

不少铁杆玩家为了彻底吃透「Play Together」的鱼类系统,甚至总结出了一整篇“鱼类大全”,给新人玩家以辅导。即便能够熟记指南,玩家也需要在游戏中反复奔波在地图上的各个方位,才能让自己快速攒钱。

鱼类出现时间表 | 图片来源:Haegin玩家总结出的「Play Together」

实际上,「Play Together」的钓鱼系统设计,和任天堂旗下著名模拟经营社交游戏「动物森友会高度相似。似乎「Play Together」想通过更加“精致”,但同时相对封闭的游戏机制来和 Roblox 打出区分度,吸引玩家。

而不论是钓鱼的题材,还有成功率与耐用度等指标,「Play Together」都透着一股熟悉的味道。 首先,各类钓鱼题材的博彩游戏在越南市场的营收表现一直非常稳定,其中「Fishing Casino」更是一直位居 iOS 博彩手游榜前十名。「Play Together」用越南玩家熟悉的传统游戏模式,将新用户引入到了“元宇宙”的世界中。后者则是 NFT 游戏的常见设计了,在被 Axie 教育度最高的越南市场,也就比较容易推进了。

最后,「Play Together」的人物形象设计也更走卡通路线,比起 Roblox 和乐高一样的人偶而言也明显更适合亚洲玩家的口味。

用惊悚主题吸引玩家的「Granny’s House」是一个变相的游戏盒子?

另一个频繁跻身前十的产品是韩国厂商 Supercat 的「Granny’s House」。乍一听,它的名字和当年风靡移动平台的独立恐怖惊悚游戏「Granny」很像,实际上这两款游戏本身的“核心玩法”也一样, 那就是让玩家们时刻躲避恐怖的“奶奶”,在阴森的古宅里完成一系列任务,最终逃脱。只不过「Granny’s House」融合了元宇宙的概念,让玩家形象可以自定义,同时游戏也从原型的单人游戏扩展到了多人共同完成任务。

是一款典型的单人游戏「Granny's House」的原型「Granny」

恐怖游戏这一主题对于元宇宙游戏来说,是一个相当别出心裁,但又很合理的入手点。 许多玩家都对恐怖类题材感兴趣,但同时却又往往因为过于害怕而不愿独自体验,所以与朋友一起玩互相“壮胆”就成了最佳选择,和密室逃脱以及鬼屋的原理都差不多。 此外恐怖游戏本身的情节转折都更为紧张刺激,朋友之间也会在游戏过程中频繁交流,这些都为玩家间的社交互动奠定了良好的基础。

而除了多人和社交之外,「Granny’s House」往元宇宙上靠的另一个做法,则是提供了不少自定义元素,例如元宇宙游戏里常见的社交“广场”、各类饰品和形象,以及让玩家自己定制古宅布局等等。不过「Granny’s House」和「Play Together」一样没有开源内容,玩家无法自行创造游戏模式和物品,因此环境同样比较封闭。

为弥补 UGC 版块的空白,「Granny’s House」用一系列玩法更新进行填补, 不少更新都堪称“脑洞大开”,几乎是什么游戏机制最火就更新什么。在最近一期重大更新里,「Granny’s House」甚至上线了和「Stumble Guys」完全一样的动作闯关模式。和原本的恐怖主题和氛围都几乎没有任何联系。

也就是说,「Granny’s House」的延展性其实很强,恐怖玩法只是一开始用于获客和打出区分度的“噱头”,Supercat 将在玩家被吸引之后提供各类游戏体验,试图利用常态化更新强化客户留存。从这方面来看,「Granny’s House」其实也是一款典型的“游戏盒子”。

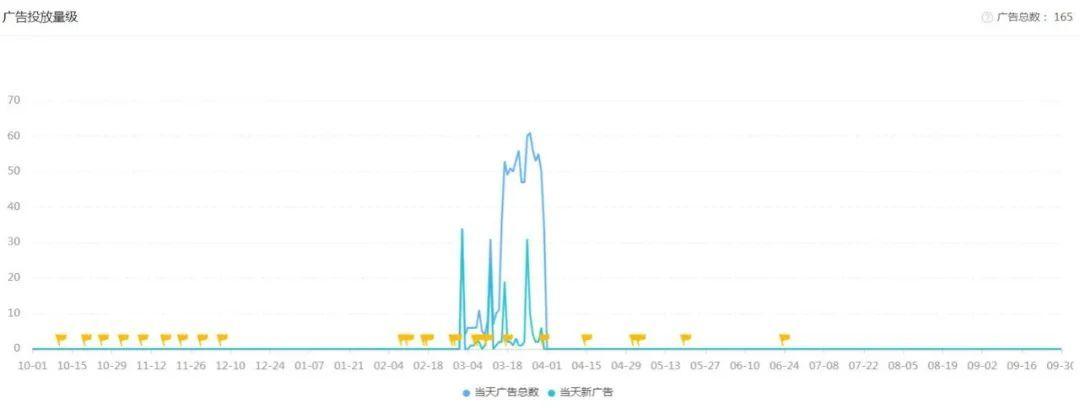

目前「Granny’s House」的问题在于,尽管游戏模式貌似足够够吸引人,在 8 款游戏里下载量也比较大,然而由于因为主要集中于新兴市场投放广告素材,因此目前流水依然很低。在 2021 年 10 月 1 日至 2022 年 9 月 30 日近一年的时间里,「Granny’s House」仅在 2022 年 3 月 2 日-3 月 31 日在日本市场有过投放记录。而从地区统计上看,印尼、越南、泰国和土耳其等新兴市场也是「Granny’s House」的投放主力。

在 2021 年 10 月 1 日至 2022 年 9 月 30 日,「Granny's House」的全球投放活动变化 | 图片来源:Appgrowing Global

与「Granny’s House」拥有相似概念的“游戏盒子”类产品,以往在发达国家市场中都很难赚到钱。而目前「Granny’s House」尽管投放量不大,但在东南亚市场的下载量已经超过了「Highrise」等同类竞品,这或许意味着恐怖类题材,对于游戏盒子和元宇宙游戏而言,是一个不错的切入点。

总结:元宇宙游戏市场方兴未艾,“封闭”和“开源”各有尝试

可以看出,元宇宙游戏除了占据绝对头部地位的 Roblox 之外,各个厂商都在想尽办法,通过更为具体和富有特色的主题和玩法寻找最合适的切入点,吸引新玩家。

而这些游戏绝大多数也选择去除掉了 Roblox 的开源环境,来减轻一些研发和基建的压力,毕竟 Roblox 也不赚钱。

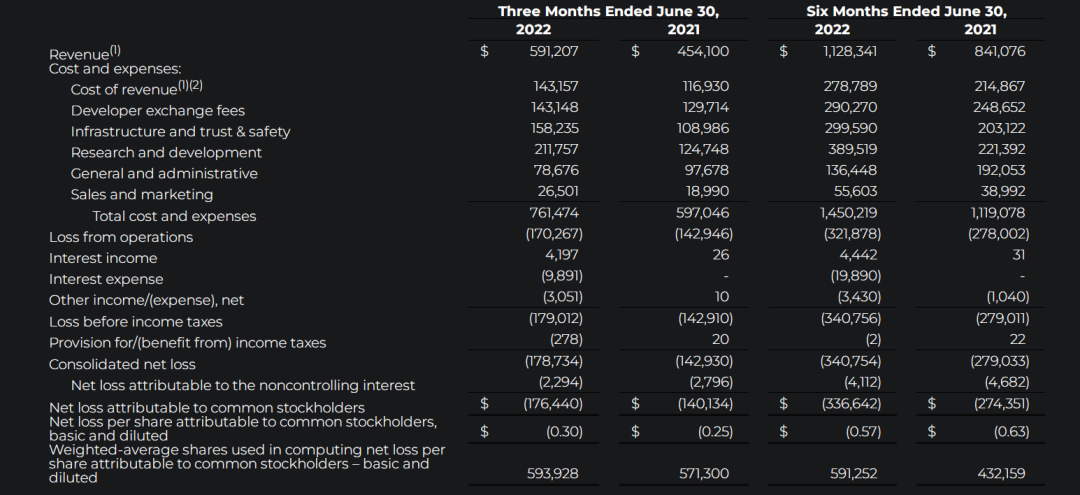

Roblox 2022 年第二季度财报显示,Roblox 虽然营收达到 5.912 亿美元,同比增长 30%;但净亏损也扩大到 1.764 亿美元。 从下图的盈亏数据对比可以看出,Roblox 在 2022 年 Q2 同比 2021 年增长最快的支出在于研发和运营成本。其中研发成本增加约 8700 万美元,运营亏损扩大约 2732 万美元。而随着用户越来越多,基建的成本也增长很快,属于典型的家大业大,就是不赚钱。这也让 Roblox 动起了广告变现的脑筋。

但是,封闭/半封闭的设计也导致了这些游戏更难扩张用户规模,这些平台目前的体量也体现了这一点,也使得他们和开放、UGC 的元宇宙很远,如果说有什么比较像的话,就是一些 NFT 的集成、以及用户间交易的开放,这也算是一种进步吧。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum