一文浅谈理想的代币分配模式

原文标题:Token Cap Table Allocation

原文作者:Vader Research

原文编译:Leo,BlockBeats

token 经济学通常与其饼状图分配相关,其代表了团队、投资者、财库和社区之间的 token 百分比分配情况。这些数字通常是根据非 token 投资者分配基准以及团队和投资者之间的双边谈判确定的。

当一个正融资的项目确定向现有或未来的股权投资者提供多少百分比的 token 时,token 分配就变得略微复杂。现今市场上还没有一个标准框架来指导创始人如何给各个部分进行 token 分配,经常会导致团队和各类投资者之间的 token 分配不当。

本篇文章中,我们将介绍:

1. 累积价值

2. 只在token上累积价值

3. 在股权持有的token上累积价值

4. token和股权上都累积价值

5. 结语

一、累积价值

在研究累积价值相关的内容前,让我们先试着理解股权和 token 之间的关系。到目前为止其分类模型有:

-token 上的累积价值

-股权持有的 token 上的累积价值

-token 和股权上都累积价值

这里的关键点是累积价值;一个协议的价值取决于它的累积价值。任何代表未来收入的指标 (交易量,用户数量) 都可以被视为价值驱动因素,只要由该指标转换的未来收入将累积到该协议。

如果一款游戏对二级市场的交易收取 5% 的费用,而这些收入是由 token 持有者应得的,那么 token 持有者可以集体投票决定如何使用这些收入:

-对协议再投资 (营销、招聘、新产品等)。

-将收益分配给 token 持有者 (token 回购、入股等)。

因此,token 的固有基本价值主要由通过业务基本收入累积的价值驱动。这个价值可以以任何货币的形式 (包括 token 发行人的 token) 累积。

同样,如果一个去中心化交易所拥、有 100 亿美元的日交易量,但交易费用仅作为股权的收入,那么该 DEX 的治理 token 几乎没有价值。另一个例子,一个 DEX 有 100 亿美元的日交易量,但目前还不收取任何费用,因为该交易所通过补贴费用来刺激增长,从而实现自由交易。如果交易所决定其收取的费用只归股权所有,那么该交易所的治理 token 没有内在价值。

每个 token 的核心价值驱动因素是其核心业务的基本面。 与股权相比,token 应获得的价值百分比决定了其基本估值。

基本估值方法可能比这更复杂 (如现金流贴现法),也有许多例外 (基于资产的估值),但在更高水平上,收益=累积的价值是经验法则。在传统金融市场 (股票、债券、大宗商品、外汇),大部分投资资金由机构投资者管理,这些机构投资由专业人士负责分析证券和管理资金。机构投资者会建立复杂的模型对每一项可交易资产进行估值,并根据他们的假设和一段时间内的市场情绪(恐惧/贪婪),推断出一个反映公司基本价值的估值区间。

然而,在加密市场中,大部分投资资金由散户投资者管理,他们不像机构投资者那样优先考虑基本面因素 (就像 Dogecoin、Shiba、Luna Classic 和 NFT pfp 一样)。因此市场,加密市场可能不会像传统金融市场一样快速反映基本面,但鉴于越来越多资本流入加密市场,预计这种情况将会在未来 2、3 年内发生改变。

二、只在 token 上累积价值

让我们设想这样一个情况:创始人为股权融资,并计划推出一种治理 token,用于奖励和激励积极的协议参与者。治理 token 给积极的协议参与者有所有权的感觉,目的是进一步加强他们的忠诚度、留存率和体验。

这可能是一个最吸引人玩家的游戏奖励方式,DEX 或借贷平台奖励提供锁定流动性的用户,去中心化社交网络平台奖励最优秀的内容创造者,区块链奖励网络验证者。token 奖励也可被视为一种用户获取/留存的工具。

为了鼓励协议参与者获得并长期持有 token,token 的设计应该采取由未来业务成功来驱动代币价值的方式。如果所有的收益都归股权而不是 token,那么是什么驱动了代币价值? 为什么主动协议参与者要持有 token,而不是立即出售。理性的参与者不会想持有一个除了 meme token 之外一无是处的 token,因为他们知道这些 token 最终会被抛售。

这也给该协议声誉带来了不好的影响,因为大多数加密参与者都会检查他们使用的协议价格,并将价格持续下跌视为走弱或危险信号的标志。鉴于 token 的供给将不断增加以奖励参与者,如果没有需求端来平衡代币供给端的增长,token 最终将下跌。

因此,创始人可以考虑将价值累积到 token。这样,给予参与者的 token 激励除了反映协议未来发展之外,还会有相对较高的价值,持有者不会轻易出售 token,用户会转化为忠实用户,忠实用户转化为布道者。

然而,如果所有价值都累积到 token,是什么推动股权的价值?更重要的是股权投资者的股权会变得一文不值吗?股权 (即使仍然对代币实体具有权力) 或多或少将变得毫无价值,为了给开发者提供应计价值和经济设计的灵活性,股权投资者应该在现有股权的基础上获得 token。

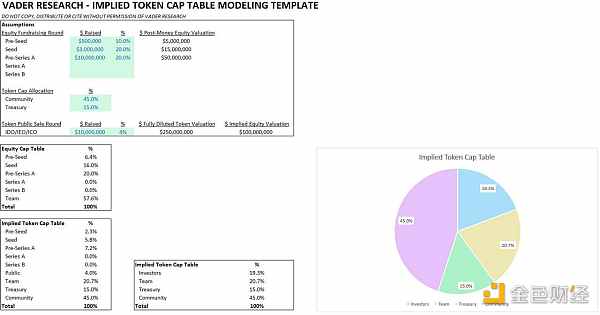

但是,现有股权投资者应该收到多少百分比的 token 呢?如果一个 pre 轮投资者从 100 万美元投资中获得 10% 的股权 (投资后对股权估值为 1000 万美元),他们是否也应该获得 10% 的代币分配?

答案是不,他们应该获小于 10% 的分配,8%、5% 或是 3%(将基于以下假设):

-过去和未来股权融资情况

-token 分配的财库百分比

-token 分配的社区百分比

-token 公开出售

我们建立了一个模型,根据上面列出的假设计算 token 分配比例表。表格标绿的部分表示假设的融资情况,创始人和投资者可根据真实情况进行融资金额填写,以获得一系列隐含的 token 比例分配数值。 点击下载该模型 。 点击这里观看视频 (视频解释了如何使用这个模型以及其基本原理等)。

为什么确保 token 比例与股权比例匹配很重要?任何分配不当都可能令团队、投资人和社区失望。创始人和投资者应该有一个如何正确分配 token 的框架和模型。该模型模板旨在成为未来 token 分配比例的标准框架。

固定 token 供应比例分配不同于股权比例分配。每当团队进行融资时,就会凭空产生新股,从而稀释现有股东股份。另一方面,每当团队融资时,不会凭空产生新的 token——token 是从其协议的有限储备中给出的。

三、在股权持有的 token 上累积价值

方法 2 与方法 1 共享相同的价值应计模型,但 token 由股权完全拥有。这类似于 Sky Mavis 和 AXS 代之间的结构关系。由于价值直接累积到 token 而不是股权,该方法背后的原理是股权从其 token 的所有权中获得价值。使得 token 和股权之间的激励保持一致。

有两种方法可以应用此模式:

-投资者同时持有股权和 token

-投资者只持有股权

投资者同时持有股权和 token

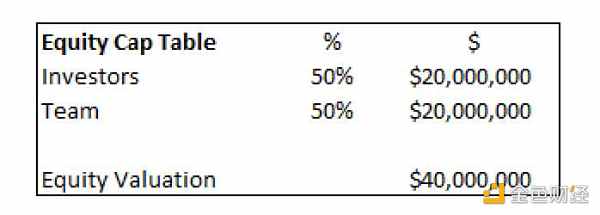

投资者同时持有股权 (token 所有权驱动其价值) 和 token,其问题在于,投资者基本上是在双重投资 token——持有的 token 所有权高于他们的股权所有权。

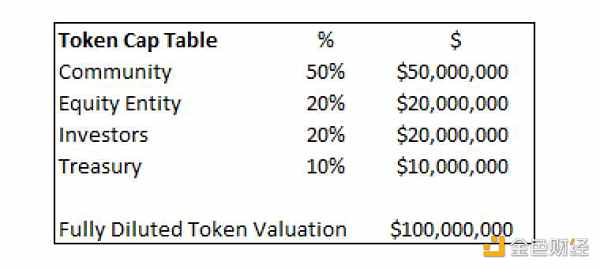

让我们假设投资者持有 50% 的股权,其余股份由团队持有。

让我们假设 token 分配如下图,其中投资者拥有 20%。记住,20% 分配给了团队股权,而不是创始人和员工。

假设股权持有的 token (价值 2000 万美元) 按比例分配给股东 (投资者、创始人、员工);投资者最终持有 30% 的 token (20% 直接通过 token,10% 间接通过股权)。

因此,团队 (创始人和员工) 最终被分配到 10% 的 token 比例。假设价值只累积到 token,这对其团队来说很糟糕,因为他们最终分出的 token 比他们根据股权比例上应分配的更多。

举例

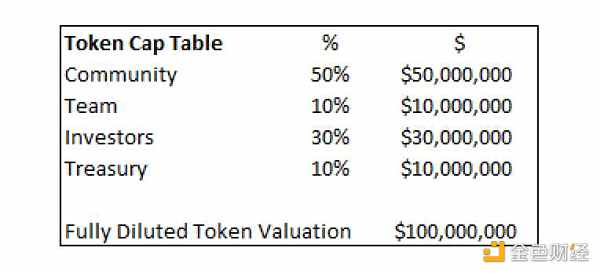

Sky Mavis 和 AXS token 是一个例子,其价值累积到由股权持有的 token,但股权投资者也获得了 token。

投资 Sky Mavis 的早期风投公司获得了 AXS token 分配——创始团队 21% 的 AXS 归股权所有,而不是直接归团队所有。我们不知道股权、token 是如何分配的,但假设它们是按比例分配给股东。

私募投资者只获得了 4% 的 token,我们不知道投资结构的细节。很可能是风投得到的 token 分配比他们的股权比例要小,或者有些风投甚至没有得到任何分配。总的来说,只要平衡好比例,这可能不是一个很差的结构。在 Sky Mavis 的情况下,股权投资者可能也获得了 Sky Mavis token,如 RON。

四、token 和股权上都累积价值

这种情况下,我们的想法是在股权和 token 之间分享价值。应用这种方法的方式很多。token 占有整体价值累积的一小部分或很大一部分。这完全取决于商业模式、产品和行业。

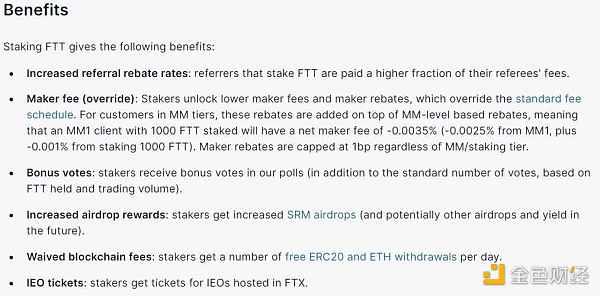

让我们看看像 FTX 和 Binance 等 CEX 的模式——拥有 FTT 和 BNB 的用户可以享有交易费用折扣。这些 token 的内在价值是由交易所业务推动的,但与我们讨论的前两个模型不同,其整体价值中只有一部分 (由开发人员决定) 累积到 token。

另一种方法是 STEPN 和 Pegaxy 的治理 token 模式。两者的经济模式与 Axie 相似——关键区别在于,在 Axie 中,用于支付孵化成本的 AXS 会自动烧毁。也就是当流通的 AXS 供应量通过孵化逐渐下降,玩家支付 100 美元的 AXS 进行孵化所创造的价值就会累积到 AXS 代币持有者,从而流通的 AXS 供应量降低,导致 AXS 价格上升。

然而在 STEPN 和 Pegaxy 中,用于支付孵化成本的治理代币 GMT 和 PGX 不会自动销毁,而是作为收入累积到股权公司。然后,开发人员可以决定销毁多少治理 token,或者通过在公开市场上购买治理 token 销毁。假设一切都是平等的,从基本面角度来看,GMT 和 PGX 都不是很完美的投资选项,因为没有 100% 的收入累积。

五、结语

本文重点讨论了融资团队如何决定为 token 累积价值,以及理想的 token 分配模式。除此之外,还有其他的 token 比例分配形式,如什么是理想的财库、社区、流动性池、股权分配以及理想的权益归属期。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum