合并在即,衍生品市场成为推动 ETH 走向的“主战场”

永续期货(Perpetual Futures)市场是机构、风险对冲者和投机者的战场。在 2021 年的牛市中,随着新资金以过高的杠杆率涌入市场,永续合约成为历史新高的主要催化剂之一。快进到 2022 年 9 月,我们看到这笔新资金比以往任何时候都更加凶猛地重返永续期货市场,特别是对于 ETH,未平仓合约最近创下历史新高,在加密市场最大的催化剂之一–以太坊合并–发生之前。

本文将分解衍生品市场在合并之前占据的头寸的性质,以及对 ETH 的短期和长期价格意味着什么。文章将采用数据驱动的方式来分析无论是现货市场还是期货市场,都是目前 ETH 价格背后的主要力量。

所有人都在关注 ETH

随着以太坊网络在其短暂的历史中接近一个决定性的时刻,ETH 的投资者同样感到焦虑和兴奋是可以理解的。怀疑论者将合并比作“在飞行中更换飞机发动机”,而多头则称赞这种过渡是采用以太坊的游戏规则改变者。这种意见分歧为 ETH 永续期货市场的交易量增加铺平了道路,因为辩论双方的投资者都希望在合并之前相应地定位自己。

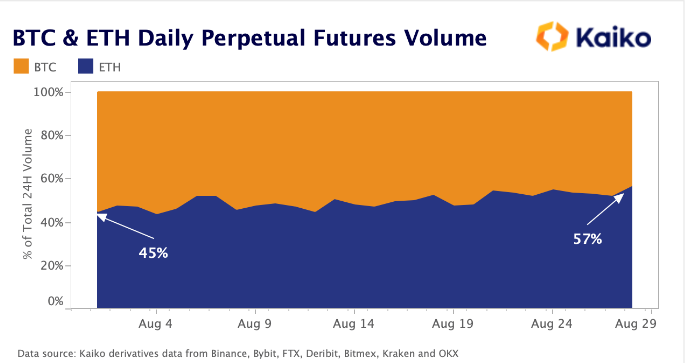

我们已经在 BTC 和 ETH 之间的永续期货交易量份额中看到了这一点,随着合并的临近,ETH 从在本月初占交易量的 45% 增加到 8 月底的 57%。

新资金涌入

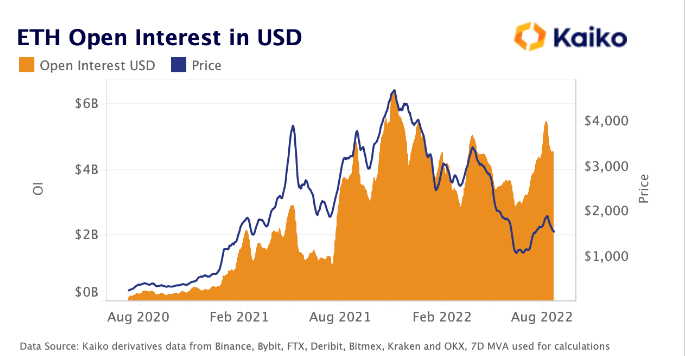

我提到,随着我们接近合并,资金比以往任何时候都更加凶猛地进入期货市场。未平仓合约是衡量当时有多少未平仓头寸的量度,代表当前投资于期货的资本金额。在我看来,查看资产原生单位(即以 ETH 计价)的未平仓合约很重要,因为以美元计价的未平仓合约会产生价格效应。如下所示,美元的未平仓头寸密切跟踪价格,并且通常难以显示期货市场中的资本流动。

我们在这里没有看到的是随着合并的临近,在过去一两个月内进入的大量新头寸。 以 ETH 计价的未平仓头寸向我们表明,此时未平仓的期货头寸数量创下了惊人的历史新高,在接下来的几周内对 ETH 的价格走势起到了巨大的杠杆作用。

Rate」(资金费率)

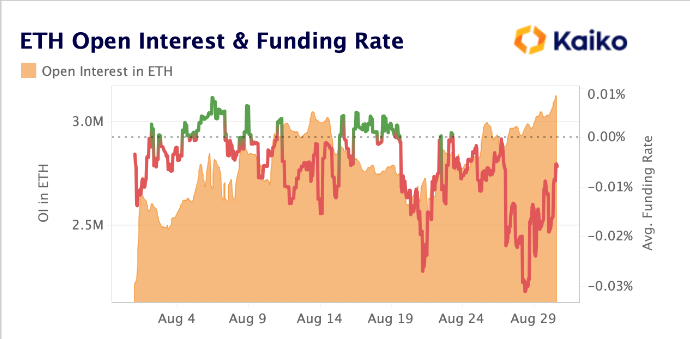

资金费率使永续合约更接近他们追踪的指数。如果对多头期货合约的需求增加,则资金费率将是正数,并且持有多头头寸的人支付空头以激励头寸之间的平衡。然而,通常情况下,情绪是如此不平衡,以至于资金利率可以持续存在,无论是正面的还是负面的。自 2021 年牛市以来,由于负面情绪渗入期货市场,融资利率一直徘徊在中性以下。

有趣的是,关于 ETH,随着我们接近合并,融资利率已大幅下跌至 8 月结束。这种下跌的负值与未平仓头寸的增加相吻合,使我们得出结论,涌入 ETH 期货市场的大部分新资金都是做空的。

投资者可能在合并之前做空 ETH 期货有几个原因:

第一个是针对 ETH 的裸空头头寸,押注不成功或延迟过渡到权益证明。基于之前的合并日期被推迟了几次这一事实,这可能不是一个糟糕的选择,但随着合并成功进行的那一天,它看起来越来越有可能,特别是在所有测试网顺利过渡之后。我很难相信投资者会在这样一个潜在的催化事件发生之前赤裸裸地做空 ETH。

第二个原因,在我看来更有可能是,这是投资者在合并之前对冲其多头现货 ETH 头寸的情况。对冲 ETH 多头头寸可以让投资者在理论上可能呈梨形走势(pear-shaped)的事件发生前规避一些风险。还涉及做空 ETH 期货的策略是做多现货 ETH,做空期货,让自己有资格获得任何 ETHPOW(ETH 工作量证明)空投。将此视为一种股息策略,通过做多现货、做空期货来消除任何价格风险,但在 ETHPOW 中收取潜在的股息。

如果合并成功,并且工作量证明链分叉未能发布,我们应该会看到很多这些空头 ETH 头寸被平仓。

当一项资产的大部分每日交易量都在期货市场上时(我们稍后会看到),平仓应该对该资产的价格有利。 当您将这些已平仓空头与因转向权益证明而减少的矿工每日抛售约 4000 万美元相结合时,对 ETH 的短期和长期前景可能会相当乐观,因为两种巨大的抛售压力被解除。

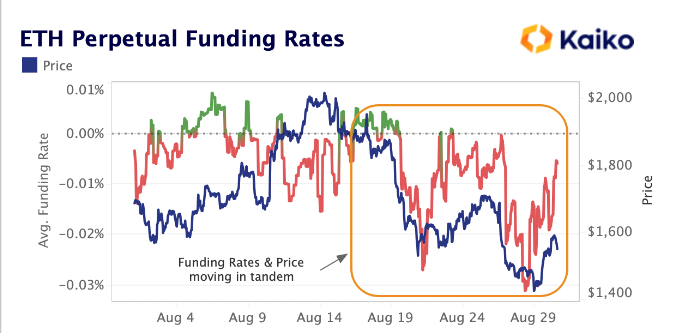

正如我们在下面看到的,空头头寸导致的负资金费率伴随着 ETH 从 2,000 美元的水平下跌,并与价格同步移动。 如果这些空头在合并后被平仓,那么 ETH 资金费率可能会朝着积极的领域迈进,这肯定会有助于价格情绪。

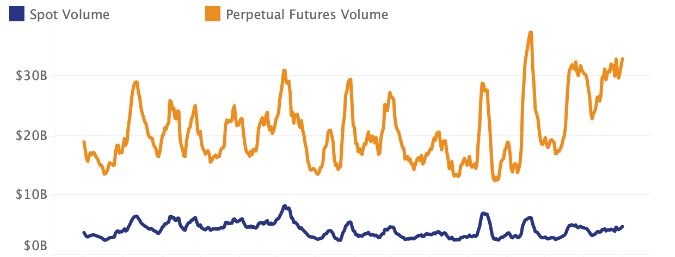

现货与永续合约交易量

我们已经看到负资金利率和未平仓头寸的增加与 ETH 从本月的高点下跌 30% 以上相吻合。这就引出了一个问题,永续合约市场对加密价格的影响有多大?这是一个价格发现的问题,真正归结为当前哪个市场引领价格发现,现货还是永续期货?一种方法是查看交易量——交易量通常与价格变动相关,如果期货市场的交易量增长大于现货市场,我们可能会确定期货市场引领价格发现。

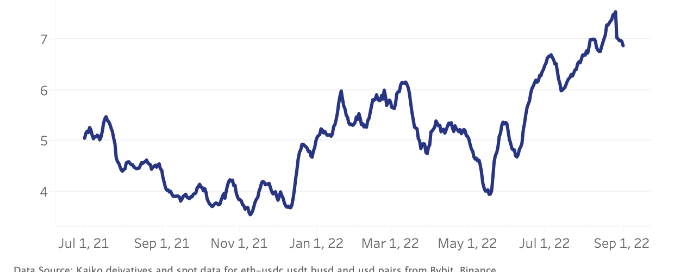

从去年的 ETH 永续合约日交易量来看,我们可以看到从 190 亿美元大幅增长至超过 330 亿美元。与此同时,每日现货交易量在一年多的时间里从 37 亿美元增加到 48 亿美元。

将这些交易量分解为一个比率以评估相互之间的走势,我们可以看到 ETH 永续期货交易量的主导地位正在上升,因为永续合约与现货交易量的比率从交易量的 5 倍增加到大约 7 倍。

相对于现货市场,越来越多的永续期货交易开始对围绕 ETH 的情绪产生巨大影响。 去年 11 月市场处于历史高位时,perps 的交易量仅是现货市场的 4 倍。现在的交易量是 7 倍,未平仓合约处于历史高位,似乎投资者和机构正在转向永续期货押注 ETH,正如我们在上个月看到的那样,主要偏向空头。

期权市场

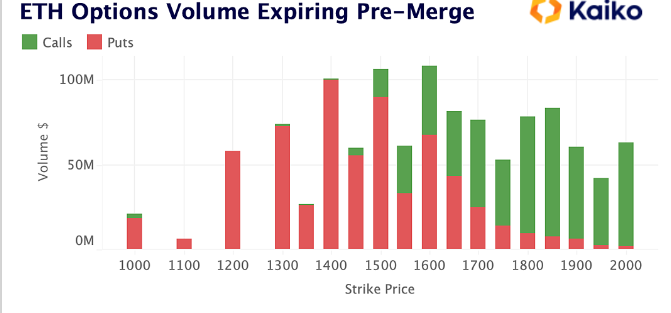

我们在 ETH 空头头寸的永久期货或合并前的风险对冲中看到的相同趋势,也反映在期权市场中。看跌买家 [看跌 = 以商定价格出售资产的期权,通常被视为看跌赌注] 寻求锁定价格水平,低于该价格水平止损。当查看合并前到期的 ETH 期权 1000-2000 美元行使价水平之间的交易量时,这一点很明显,因为 3 个最高交易量行使价是 1600美元、1500美元和 1400美元,而后两个行使价的看跌期权占主导地位。

1700 美元是我们观察到的第一个执行价格,看涨期权的成交量超过了看跌期权,这表明期权投资者不再担心负价格风险,而是转而寻求看涨期权的任何上涨空间。

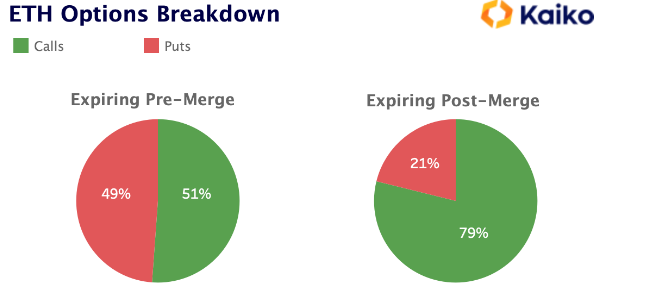

当人们想到加密期权时,他们会想到投机性多头头寸,但合并前期权的交易量可以说是加密期权市场已经看到的最明显的风险对冲案例。对于在合并前到期的期权,看跌/看涨交易量比率实际上被分成了中间部分,这对于加密期权来说是罕见的。然而,在合并后,由于投机投资者占主导地位,并押注于成功的合并,这种拆分恢复到 73%,有利于看涨期权。

ETH 的期权市场可能是对合并前两周投资者情绪的最佳洞察。简而言之,对事件的发生感到紧张,对冲风险并限制他们的投机行为。合并之后,投资者似乎不愿做空,因为随着上述抛售压力的消除,短期内积极的价格走势的可能性很高。

结论

随着永续期货交易量相对于现货市场的主导地位不断上升,衍生品市场目前对价格行为产生了巨大的影响。没有比 ETH 更重要的了,它在几周内将在合并中面临一个巨大的、引发波动的事件——而期货市场是为高波动性事件量身定制的。正如期权市场所证明的那样,投资者似乎看好以太坊的长期未来,但在短期内仍然担心危机发生的可能性。

无论哪种方式,合并都是最近加密市场中唯一没有受到宏观驱动的事件之一,看看它是否会引发与股市相关性较低的突破,无论是好是坏,这将是一件有趣的观察。

希望这篇文章对大家有一定的帮助。

今天的分享就到这里,后期会给大家带来其他赛道的龙头项目分析。感兴趣的可以点个关注。我也会不定期整理一些前沿资询和项目点评,欢迎各位志同道合的币圈人一起来探索。有问题可以评论提问或者私信。

XRP Crash Incoming? Price Fails to Hold $2.20 Level

The post XRP Crash Incoming? Price Fails to Hold $2.20 Level appeared first on Coinpedia Fintech New...

Just In: U.S. Congress to Prioritize Crypto Legislation in 2025, Focusing on Stablecoins and FIT21 Act

The post Just In: U.S. Congress to Prioritize Crypto Legislation in 2025, Focusing on Stablecoins an...

Soon Chain Partners with Vanar Chain to Redefine Blockchain Accessibility

The latest collaboration between Soon Chain L2 and Vanar Chain aims to increase blockchain accessibi...