“最强组合” 诞生银行和 DeFi 携手打造去中心化经济?

去中心化金融 (DeFi) 的根源可以在 2008 年比特币白皮书中找到,该白皮书阐述了一种新的数字现金系统。在2008年比特币诞生之前,去中心化或基于社区的货币的想法就已经存在了,但从未完全流行起来。

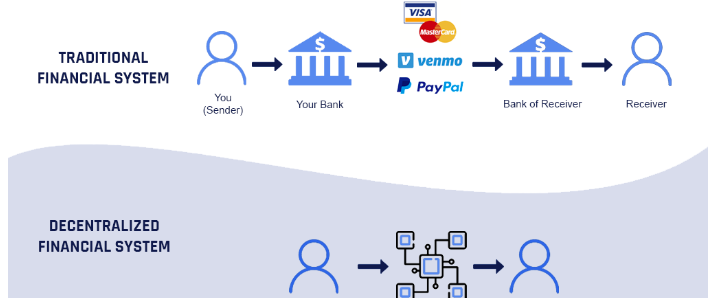

过去,创建金融中介机构是为了监督用户之间的金融互动并充当受信任的仲裁者。随着加密货币的出现,安全的数字系统可以作为参与金融活动的各方之间的唯一中介。

DeFi 本质上允许金融生态系统中的每个参与者成为投资者、交易者、借款者和贷方。这使用户可以完全控制自己的财务,并让每个人都能平等地获得金融产品和服务。

是什么让 DeFi 变得重要?

加密货币引入了去中心化、所有权和可编程性,DeFi 增加了可组合性。

加密货币允许用户成为其资产的所有者。只有资产的所有者才能移动它们,并且网络明确地证明资产属于谁。这提供了很大的自由度,但也为用户带来了很大的责任,就像你把现金放在口袋里一样。

“可编程”货币是指在特定条件下价值如何移动,就像数据在互联网上移动一样容易。其中一个领域是支付,与多方参与并获得佣金的传统系统相比,付款可以更快、更便宜。

可编程性并不是加密和 DeFi 独有的。如今,许多金融科技公司已经将可编程性引入支付,从而缓解了支付的成本和效率问题。

主要区别在于,在 DeFi 中,不需要额外的注册过程来访问(它是无需许可的),并且生态系统允许任何人在已经开发的内容之上进行构建,而不管原始创建者是谁(可组合性)。生态系统的这种开放性为金融创造了许多机会。

最后,DeFi 是去中心化的,因为它允许用户直接相互交互,从而使金融交互变得更简单。

去中心化

包含 DeFi 系统所有元素的软件堆栈运行,因此不需要人工干预。

问题在于,在实践中,去中心化被证明是困难的,并且只存在于 DeFi 项目的某些部分。加密生态系统的很大一部分是中心化交易所 (CEX),例如 Coinbase、Binance 或 Kraken,它们充当数字资产的保管人,并以与传统银行完全相同的方式运作。他们的商业模式可能结合了不同程度的中心化,而 CEX 可能会提供传统金融所没有的附加功能,比如为用户存款提供更具吸引力的回报。

然而,尽管银行在非常严格的规则下运营,但这些新参与者尚未受到相同的资本和安全要求的约束。

预计越来越多的 DeFi 参与者会减少他们的中心化,一旦他们的项目实现财务可持续性并并建立了适当的监管框架,以决定 DeFi 的哪些部分可以遵循传统系统的规则,哪些部分应该遵循特别规则,以及哪些部分可以通过技术进行监控(即:智能合约审计)。 dYdX、Lido 和 Maker 等项目已经在研究更加去中心化的解决方案。

DAO 或 DO:迈向新的治理结构

就此而言,哪种结构最适合使用 DeFi?

最好的选择是去中心化自治组织 (DAO)。 DAO 是去中心化和灵活的数字结构,适合管理 DeFi。然而,DAO 的概念意味着一个完全自主的组织结构,其中技术是中心,人处于边缘。最去中心化的 DAO 是比特币和以太坊(L1)。

Bankless建议使用“数字组织”(DOS)一词,而不是DAO。数字组织具有DAO功能,但意味着在技术跟不上的情况下,为人工干预敞开大门。

DO 仅处于最初始阶段,我们尚未看到它们在实践中将如何运作。银行作为传统金融体系的核心部分,已准备好在 DeFi 中扮演主要角色。

探索银行与 DeFi 之间的协同效应

DeFi 需要银行。在现阶段,纯粹的去中心化是非常不可行和不切实际的。首先需要解决几个监管和安全问题。银行拥有必要的资本、流动性和业务知识,可以将 DeFi 的好处惠及社会。

银行需要 DeFi。传统银行正面临来自新的数字参与者的日益激烈的竞争,这些参与者可能提供更快、更便宜的服务,并且不受相同规则的约束。它们受到越来越多的监管约束,导致盈利能力下降,创新空间也越来越小。银行可能会充分利用去中心化的价值链,因为发达经济体的市场已经饱和,而新兴市场存在巨大的机会。

借助 DeFi,新的借贷解决方案和产品成为可能

通过向中小企业提供贷款改善融资渠道

现实世界资产的代币化可以作为贷款的抵押品。国际清算银行 (BIS) 概述了这将如何对中小企业特别有利,因为它们获得融资的渠道较为有限。

该领域一个有前途的解决方案是 Agrotoken。它包括一个基础设施,以促进将大豆(SOYA)和小麦(WHEA)等农产品转化为数字资产,以便农民可以使用谷物作为抵押进行安全交易并赚取流动性。

自还贷款

一个有趣的价值主张结合了几种低风险的方法来赚钱(流动性挖矿和收益农业)和借贷。简而言之,鉴于 DeFi 可能获得的高回报,用户可以用借入的资产赚取的利息来偿还贷款。另一个好处是,它防止了贷款被清算的风险。

全球支付系统和汇款

跨境交易是传统金融特别缓慢和复杂的领域。平均而言,全球人们为每笔交易支付 7.01% 的费用。联合国设定了到 2030 年汇款低于 3% 的目标。

加密通过降低成本和提高速度来优化跨境支付,允许全天候交易和使用单一类型“货币”覆盖多个地区等功能可以改善银行的现有流程。

最后的想法

DeFi 提供了可观的回报,并可能提供进入新兴市场金融生态系统的途径。未来有几个挑战需要解决,例如治理和权力下放。

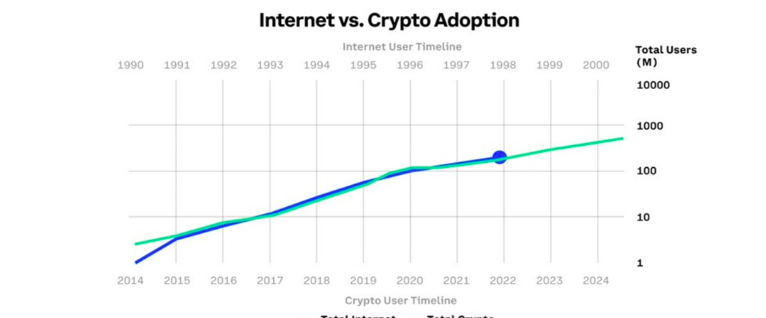

目前,加密货币正处于与1998-1999年互联网相同的发展阶段。据 Coinbase 称,到2027年,加密用户将达到10亿。也就是说,每7个人中就有1人使用加密货币。

对于用户而言,DeFi 构成了交易和投资的多元化策略。要进入这个领域,就必须了解情况,并“自己做研究”(DYOR)。 “边做边学”的方法提高了金融知识并促进了金融包容性,这有助于实现更广泛的可持续发展目标。

DeFi 的目标应该是提供更快、更便宜、更透明的金融服务,以提高人类的整体财务状况。传统金融参与者已准备好在这个新兴的生态系统中发挥作用,他们可能会获得新的不断演变的角色,以帮助 DeFi 变得更加可用。

现在就断言 DeFi 将如何改变我们与金融的关系还为时过早。在不久的将来,我们可能会看到更多的创新来构建以用户为中心的去中心化经济。

希望这篇文章对大家有一定的帮助。

在加密行业你想抓住下一波牛市机会你得有一个优质圈子,大家就能抱团取暖,保持洞察力。如果只是你一个人,四顾茫然,发现一个人都没有,想在这个行业里面坚持下来其实是很难的。

有疑惑的,或者要一起做家人的。欢迎加入!币圈所有平台均为(蟹老板的进击之路)

Ethereum Price Pops Above $2,550 — Can It Avoid a Quick Reversal?

Ethereum price started a fresh increase from the $2,375 zone. ETH is now back above $2,550 and strug...

Analyst: XRP Is Coiled For A Short Squeeze Rally

A growing number of technical signals suggest that XRP may be on the verge of a short squeeze, accor...

MASK and TAO Dominate DAO Social Rankings as WooDAO Surges in Engagement

MASK and TAO are leading the charts in terms of DAO social rankings. Arbitrum and ApeCoin also show ...