近年来,私人部门数字货币兴起,比特币、全球性稳定币等加密资产试图发挥货币职能,开始了新一轮私铸货币、外来货币与法定货币的博弈。在此背景下,各国加快了对央行数字货币的研究。

根据国际清算银行(BIS)发布的2021年央行数字货币调查结果显示,81个国家或经济体的中央银行中约90%正在探索央行数字货币,这一比例创下了历史新高。各国央行对数字货币的研发也正迈向更深入的阶段。该调查结果显示,超过一半的央行正在开发或进行具体试验。

另外,在全球范围内超过三分之二的央行认为它们可能会在短期或中期发行零售CBDC。

央行数字货币的基本定义和核心特征

央行数字货币(Centeral Bank Digital Currency,简称CBDC)被国际货币基金组织(IMF)称之为“价值的数字表达”,认为央行数字货币是一种新型的货币形式,由中央银行以数字方式发行的、有法定支付能力的货币。

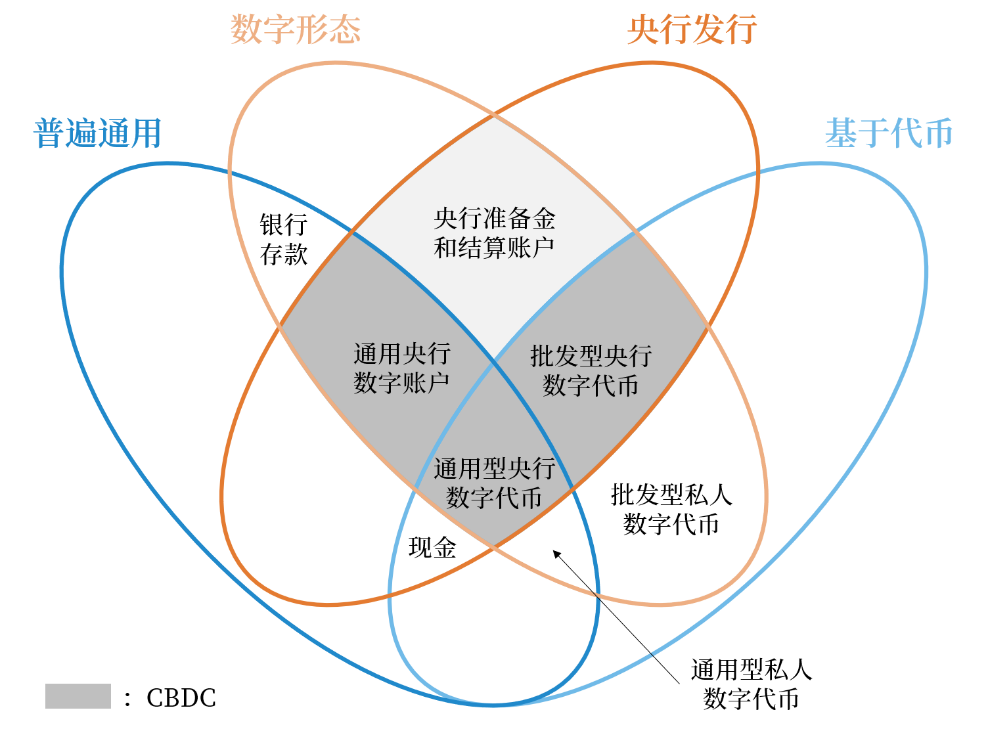

2018年,国际清算银行对“货币之花”模型进行修改,从四个方面对数字货币进行分类与定义。

其用四个椭圆来划分货币的四个关键属性:货币的发行人(央行发行还是其他机构发行),货币的形态(有形的还是数字形态),货币的通用性(普遍通用还是获取使用受限),货币的价值形式(是基于代币还是基于账户)。

最终明确央行数字货币的概念,即央行数字货币是一种数字形式的中央银行货币,且区别于传统金融机构在中央银行准备金和结算账户存放的数字资金。即图中的三块阴影部分,分别是通用型央行数字账户、通用型央行数字代币以及批发型央行数字代币。

来源:IMF·移动支付网整理

2020年10月,美联储、欧洲央行、日本央行、英格兰央行、加拿大央行、瑞士央行、瑞典央行与国际清算银行共同发布了报告《央行数字货币:基本原则与核心特征》。报告认为各国央行在发行CBDC时有三个基本原则:

(i)中央银行不应通过发行CBDC而损害货币或金融稳定;

(ii)CBDC需要与现有货币形式共存和互补;

(iii)CBDC应促进创新和效率。

报告中对CBDC的核心特征主要概括为三大类:

从技术特征来看,CBDC必须是可转换的、方便的、可接近和可使用的以及低成本的;

从底层系统来看,CBDC系统应该具有安全性、即时性、弹性、7天24小时可用、吞吐量大、可扩展性、灵活和可适应性,以及可互操作等特性;

从制度特性来看,CBDC的发行应有健全的法律框架,以明确中央银行有权利来支持其发行CBDC。

央行数字货币的几个关键点

尽管国际清算银行等机构对央行数字货币进行了较为深入的研究,并从设计和技术方面进行讨论,比如:

(i)发行体系设计上主要讨论CBDC的两个基本和互补的设计特点:是否以及如何使其生息,以及对个人持有量设定上限或限制;

(ii)账本设计方面主要讨论在设计CBDC分类帐时要考虑的五个关键因素:(1)结构;(2)支付认证;(3)功能;(4)访问;(5)治理。而这每个设计因素都将影响CBDC系统如何满足前面列出的核心特性;

(iii)激励设计方面,则讨论了发行CBDC的相关成本和运行费用的承担对象和方式等问题。

但在移动支付网看来,CBDC有几个主要的关键点:

(i)零售还是批发?

前者面向全体公众、用于日常交易,后者面向特定机构、用于大额结算。

据此前国际清算银行的调查显示,目前积极参与CBDC探索的中央银行对于零售型CBDC特别感兴趣,所有开展CBDC研究的中央银行要么同时考虑批发和零售,要么只关注零售型CBDC。

数据显示,近五分之一的央行正在开发或测试零售型CBDC,这一比例是正在建设或试点批发CBDC的央行的两倍。因此,从目前来看,零售型CBDC的研究相对更多一些,关于零售型CBDC的工作也比批发型CBDC的工作处于更先进的阶段。

(ii)CBDC是谁的负债?谁来提供直接服务(单层还是双层)?

CBDC通常指作为央行负债发行的。所以上文所述的“间接型CBDC”由于并不是央行的负债,是一种类似于狭义支付银行的中介机构运营的支付系统。

而CBDC可分为单层运营和双层运营,前者由央行直接对公众发行,后者则先由央行把CBDC兑换给银行等机构,再由这些机构兑换给公众。从目前来看,“混合型CBDC”的确是主流趋势,CBDC对于央行是与现金类似的直接债权,但中介处理所有面向客户的交易活动。

(iii)是否计息?

不计息,央行数字货币仅是一种支付工具,就像实物现金一样;计息,央行数字货币则是生息资产,成为一种新的价格型货币政策工具。计息是否会带来“狭义银行”的问题,如何解决?这些都值得思考。

目前,可以肯定的是,数字人民币是一种零售型CBDC,是央行的负债,采用的中心化管理和双层运营体系,主要定位于现金类支付凭证(M0),不计付利息。

我国作为研发央行数字货币最早的国家之一,正在积极推行数字人民币的试点。截至目前,数字人民币试点城市包括北京、天津、河北(张家口、雄安新区)、大连、上海、苏州、浙江(杭州、宁波、温州、湖州、绍兴、金华等)、福建(福州、厦门等)、青岛、长沙、广东(广州、深圳)、海南省、重庆、成都、西安等23个地区。

而在2020年以后,随着我国数字人民币的加速试点,以及各国对央行数字货币的持续跟进,美联储以及国际环境对于央行数字货币的态度逐渐发生了转变,开始积极研究发行央行数字货币的可能性。移动支付网在《2022数字人民币发展研究报告》中详细整理了全球央行数字货币的发展形势,包括分别处在研究阶段、试点阶段和已经发行的国家的央行数字货币最新进展。