当DeFi魔术表演到Lend Flare:「去中心化」结束 「可组合性」奔涌而来

在过去两年来,DeFi展示了令人炫目的财富效应,吸引着传统金融世界的金钱与人才过来。这场魔术表演的核心是「去中心化」——以开源的代码取代复杂且不透明的金融机构。所以尽管一直遭受着黑客攻击,但依然不断有DeFi协议涌现,提供各种借贷、交易等金融服务。

不过舞台的聚光灯留给「去中心化」的时间不多了,因为现在只剩下衍生品领域还没有完全施展「去中心化」的魔法,更多的光束开始照在「可组合性」上,成为接下来DeFi魔术表演的新焦点。

「可组合性」是指那些去中心化的DeFi协议之间能够简单地任意组合,每一个DeFi协议都成为了乐高积木,而且还是能被无限次使用的公共乐高积木。这不止是解决了重复造轮子的技术性问题,更重要的魔力在于这些公共乐高积木会像万花筒一样搭建出无限可能的图景。

本文介绍的去中心化借贷协议Lend Flare就是一个利用「可组合性」来展示眼花缭乱的魔法的DeFi协议,因为它搭建在Convex上,而Convex则搭建在Curve上,Curve又搭建在Compound、AAVE等协议上,可以说是乐高上的乐高上的乐高上的乐高……

一切都从Curve开始

作为以太坊上的去中心化借贷平台,Lend Flare的定位很狭窄——释放Curve上LP代币的流动性,所以一切都得先从Curve开始介绍。

Curve原名「StableSwap」,顾名思义是专注于稳定币兑换的DEX。

Curve的优势是低费用和低滑点,因为流动性充足,而且是直接兑换(而Uniswap则需要 ETH 作为中介),所以AMM池不同于我们常见的二元池。

Curve的AMM池分为三种类型。

普通池 (Plain pools)是我们常见的二元池或者多元池(比如 DAI 、USDC和USDT组成一个池)。

借贷池 (Lending pools)与普通池的唯一不同是支持的资产不一样。普通池是DAI、USDC这种原生代币,而借贷池则是其它借贷平台的LP代币(比如流动性提供者向Compound提供100 DAI,会收到约498 cDAI,但是这些cDAI还包含了额外的LP收益)。Curve目前支持的协议有Compound 、Aave、yearn.finance和Cream。

无论是给Curve的普通池还是借贷池流动性提供,都会收到LP代币(比如在普通池3Pool里存入DAI会收到3 CRV ),它代表着在该池的所有权份额,也就是本金+按比例获取的手续费+挖矿奖励。

元池 (Metapools)是稳定币与Curve的LP代币组成的二元池(比如UST元池是UST+3CRV组成),然后还能收到LP代币usd3CRV,它可以被质押在「流动性计量器」里赚CRV奖励。

如果你此时已经被Curve令人眼花缭乱的可组合性给绕晕了,那么也很正常,毕竟你打开Curve就能通过它复古的UI设计来想象反人类的操作步骤了。

但是Convex的出现简化了这一切,这是一个专门针对Curve的「质押和流动性挖矿一站式平台」。

Curve的用户之所以愿意绕道到Convex上质押CRV,好处是没有锁仓周期,做到了灵活提取,当然提前提取的收益也会相应降低,本质上是把部分收益补贴给了晚提取的用户。

另外,Curve的用户之所以愿意绕道到Convex上存入LP代币,是因为会自动赚取CRV、CVX以及每个池对应的代币形式的利息,而无需计算最大化收益、定期检查等复杂操作,并且这些收益可以随时都可以提取。

不管你此时有没有被Curve以及Convex那些令人眼花缭乱的可组合性给绕晕,接下来理解基于借贷协议Lendflare的逻辑就很简单了。

Lendflare的「可组合性」魔术

作为借贷平台的Lendflare,专注于提供Curve的LP代币借贷服务。

那些在Curve上的流动性提供者,可以把自己的LP代币抵押在Lend Flare上,然后按固定利率、固定期限借出本金90%的资产(USDC、DAI、w BTC 和ETH)。

按照官方说法,这样做的好处是能够避免清算风险,但话又说回来,稳定币好像本来就没有啥清算风险……所以对Curve上的流动性提供者而言,最大的价值似乎是能够更灵活地处理自己的LP代币。

但别忘了Lend Flare玩的是「可组合性」的魔术,它的作用远不止于此。

那些被抵押在Lend Flare上LP代币并不是安静地躺在Lend Flare里,而是被存放在Convex上,所以这些被抵押的资产还能继续从Convex以及Curve那里获得奖励。也就是说,当你偿还了当初借出来的资产时,不仅你的本金LP代币还在,而且还有这段时间赚到的利息。

当然此时Lend Flare依然是一个非常小众的需求,并不足以支撑一个独立的抵押借贷协议生存下去。毕竟在过去两年来,我们已经见证过无数DeFi协议刚冒出来就死去,因为流动性不足以维持长久运行。那些流动性都去哪儿了?当然是去了有更高回报的头矿或者更稳健的头部协议那里。

但是Lendflare则不存流动性的问题,因为它玩的是「可组合性」的魔术。

简单来说就是既然有人愿意把资产(USDC、DAI、wBTC和ETH)存入Compound来赚取激励,那么为什么不通过LendFlare来存入呢?

此时你的资产就处于「薛定谔的猫」的状态,是两种状态的叠加态——既在Compound上,又在LendFlare上。

如果你的资产没有被人用LP代币给抵押借贷出来,那么还是继续在Compound上赚取原本的激励,你什么也没有损失。

如果你的资产被人给抵押借贷出来了,那么你会赚到更高的激励,因为Lend Flare的收益率略高于Compound。

而且无论有没有被人抵押借贷出来,都会有额外收益——Lend Flare的原生代币LFT的激励。

用户在LendFlare上的操作,看似多此一举,但会有额外的收益,而且又没有什么风险(毕竟是稳定币借贷),那么何乐不为呢?

值得一提的是,Lend Flare只赚抵押借贷本身的手续费,所有额外赚到的收益都不会收佣金,用户赚多少额外的利息就返还多少。

由于Lend Flare提供的是定期借贷(3个月、6个月和12个月),所以即将推出的V2会提供自动复利循环功能,借款人不必担心关注时间的问题。

另外,Lend Flare计划5月份发布V3,届时会推出Lend Flare上LP代币,经过一层又一层的俄罗斯套娃之后,又双叒叕添加一层娃娃进一步解锁流动性提供者的资产,理论上能将Curve LP APY提升到60%。

Lendflare的基本面

Lend Flare的「可组合性」魔术如此纷繁复杂眼花缭乱,很容易看走眼,但无论什么魔术都离不开基本面。

我们再来回顾一下Lend Flare的产品逻辑,就会发现其实非常简单了。

对于借款人来说,持有Curve的LP代币(锚定的稳定币),虽然也可以有其它用途,但在Lend Flare上抵押借贷然后获得本金90%的资产(借出来的是真的稳定币),显然用途更广泛。

更重要的是,考虑到质押的LP代币还会自动赚取收益,那么与借贷的利息(2%-5%)相比,质押赚到的收益可能就超过了支付的利息。

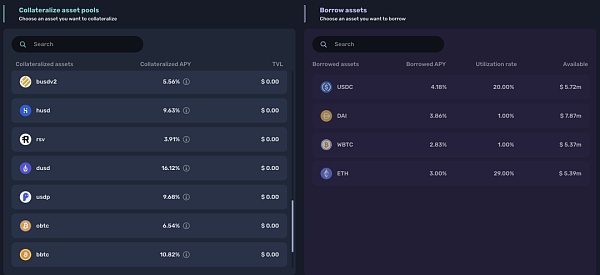

Lend Flare上的抵押利率以及借贷利率

对于存款人来说就更简单了,原本就打算存入Compound赚取基本利息,但是通过Lend Flare ,无论如何都能赚到更高的收益,要么是Compound上的利息+Lend Flare的LFT激励,要么是Lend Flare上的利息+Lend Flare的LFT激励。

借贷平台最大的风险是清算风险,但Lend Flare是基于稳定币兑换协议Curve的借贷协议,所以除非逾期,那90%的抵押率也没有风险,或者该稳定币本身破产了,但这已经不是Lend Flare层面考虑的问题了。

唯一需要关心的问题是,Lend Flare的LFT激励到底有没有吸引力。

LFT的最大供应量是30.3亿,空投以及IDO(0.009美元)释放了16%,现在每天产生约70万,挖矿效率会逐年降低。

目前来看,LFT用处不大,用户把LFT锁定为veLFT代币可分享一定的协议费用以及提高挖矿收益,未来Lend Flare DAO启动后会有治理权。

当下价格为0.016亿美元,市值为0.48亿美元,而Convex是16亿美元。另外,Lend Flare的Twitter关注者才8673位,TVL是3268万美元,还处于未被广泛关注的阶段。

总结

Lend Flare把「可组合性」玩到了极致,这是DeFi 1.0时代做不到甚至不可想象的,因为Lend Flare还没有问世就把产品定位基于可组合性。

它完全仰赖于Curve、Convex和Compound这几个DeFi协议,但神奇的是并不存在「吸血鬼攻击」,反而「谁都没有损失什么,却得到了更多」,这也正是经济学视角下现代社会繁荣的本质——社会分工与自由市场的魅力。

跳出Lend Flare单个项目,环顾DeFi市场,你会看到以「去中心化」为焦点的魔术表演已经接近尾声,接下来的时间交给像万花筒一样能搭建出无限可能的「可组合性」。

更加炫目的DeFi魔术表演才刚刚开始,请睁大眼睛。

作者/北辰

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum