从DAI稳定币的市场分布,看DeFi用户的行为模式

导读:本文对DAI 稳定币的供给增长、流动性、贷款需求、价格波动等方面的数据进行了全面的统计和分析。通过数据和图表,我们可以观察到,在金融系统的激励下,DeFi用户的行为模式。

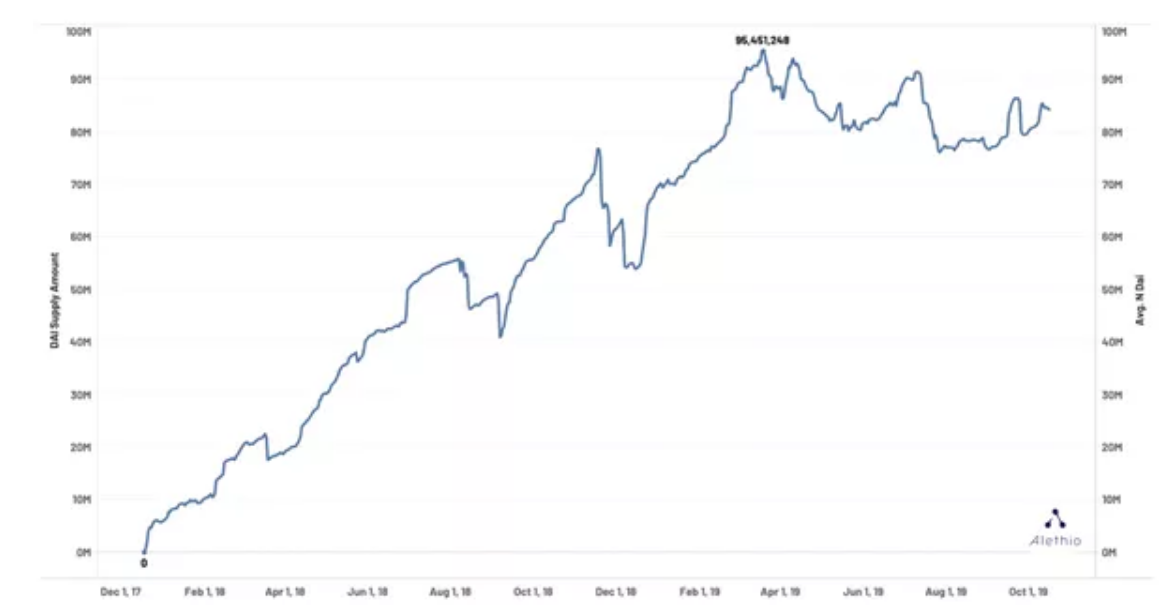

01 DAI 供给增长情况

下图显示了DAI自2017年12月引入以来代币供应量的增长情况。 其日流通量已增长到近1亿枚。 2019年3月19日,日发行量达到历史最高记录95,451,24。目前DAI的日供应量徘徊在8400万左右。

图1: DAI 供应量走向

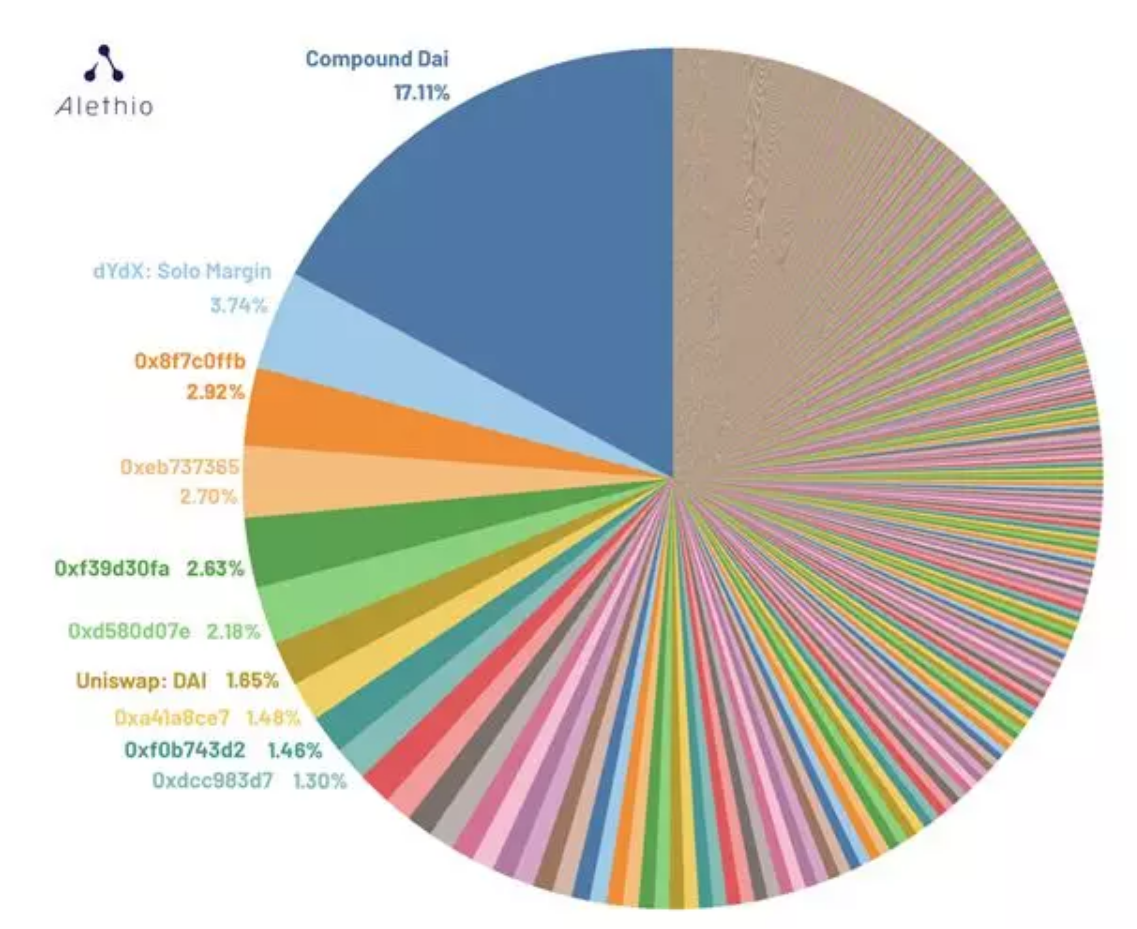

截至目前,DAI的最大持有者是Compound,掌控着17.11%的供应量。其次是dYdX,控制了3.74%。Maker的Eth2Dai排在第十位。

图2: DAI所有持有者份额分布图

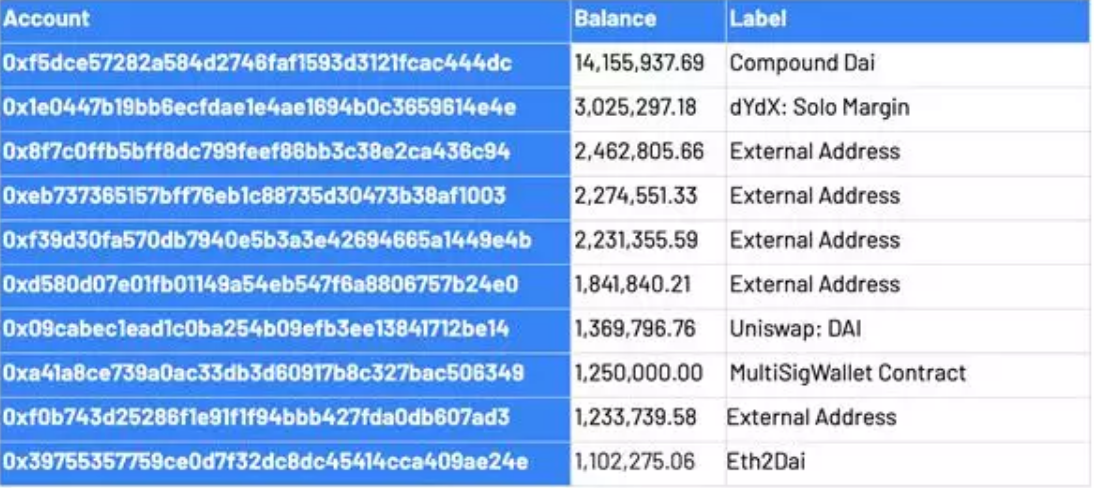

以下是DAI前十大持有者及其持有量:

图3: DAI 十大持有者

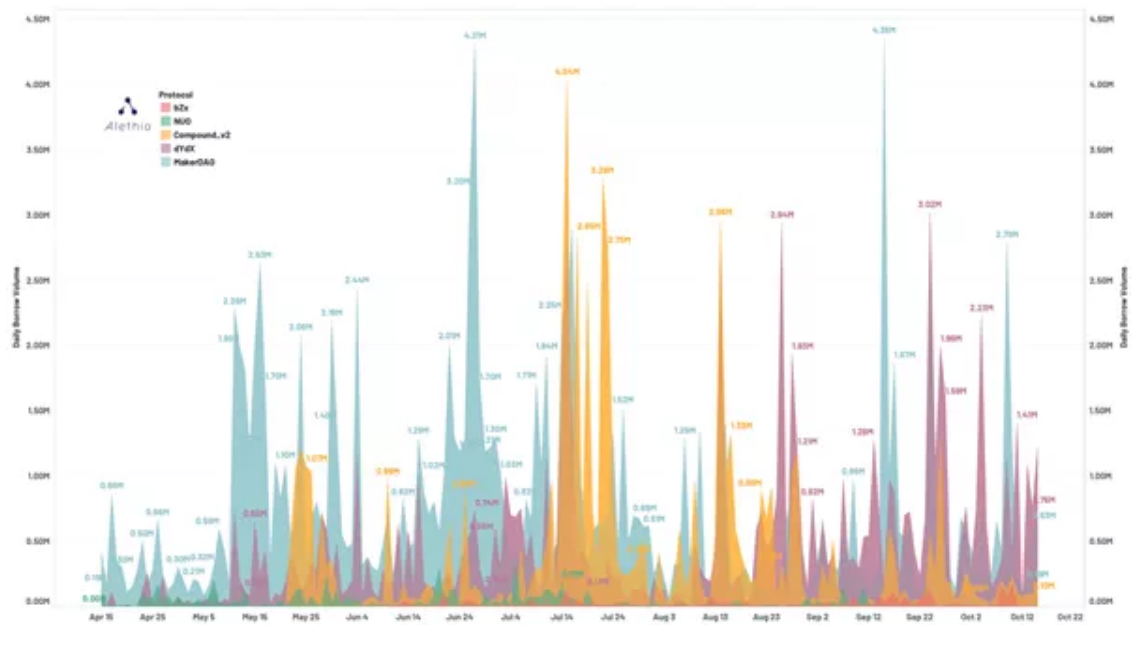

02 DeFi 借贷平台走向

下图为各大DeFi借贷平台近6个月的日借款量:

图4: DAI在各大借贷平台日借款量(过去6个月)

请注意,上图的区域图没有堆叠。我们可以看到MakerDAO (蓝色区域) 一直占据着主导地位。在6月下旬和9月中旬,MakerDAO更是达到了每天430万DAI的峰值。

Compound在5月初将他们的协议迁移到v2 (版本2),这里我们只引用Compound v2协议的数据。从图中可以看出,橙色区域(Compound v2) 与粉色区域(dYdX) 一直处于并列第二的位置,它们之间不相上下,达到每天约300万DAI的峰值。

我们也注意到NUO Network(绿色区域) 和bZx(红色区域) 在市场中发挥了作用。在第一季度,NUO Network推出了他们的新平台,并迅速获得了大量流量。而bZx自6月份以来一直在稳步上涨。

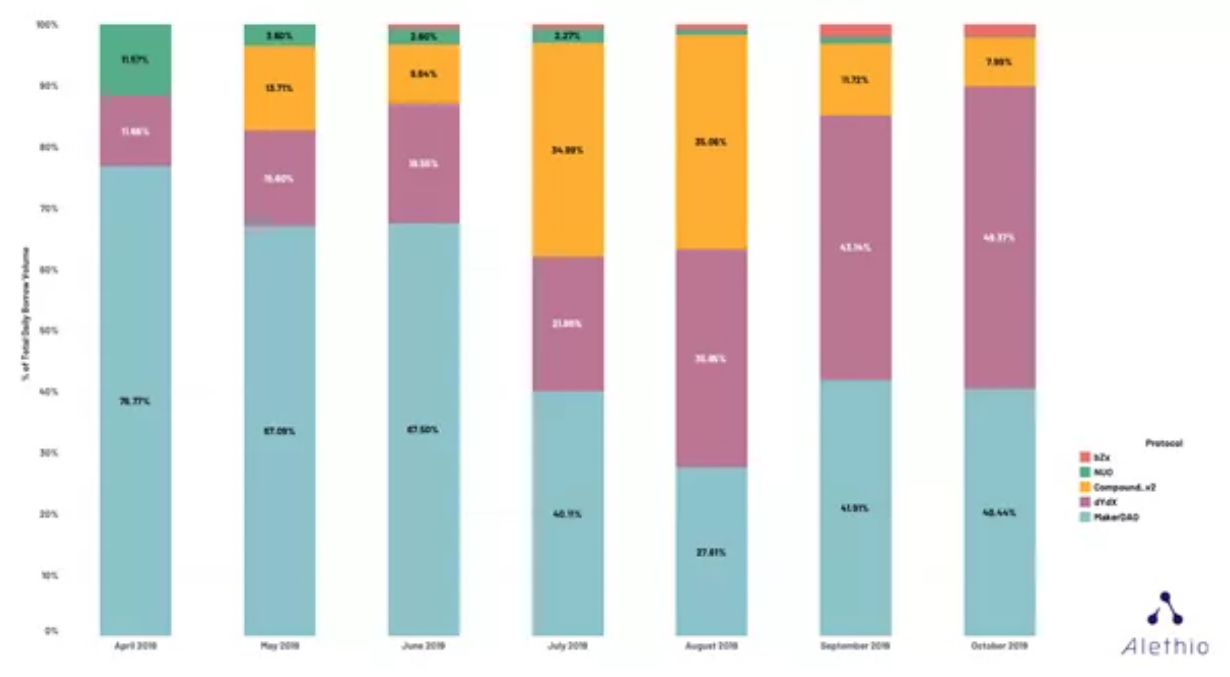

下图比较了上述DeFi项目的月度贷款活动。 dYdX DAI贷款在过去6个月的增长比例令人惊喜。 我们收集的数据显示,截止到10月17日,自 8 月份以来dYdX每月的DAI借贷总额已超过了MakerDAO;到10月17号为止,dYdX的用户量几乎占到了所有主要借贷平台DAI贷款需求的一半(约49.37%)。

图5: 各借贷平台DAI贷款额的市场份额 (过去6个月)

03 各大去中心化交易所的流动性情况

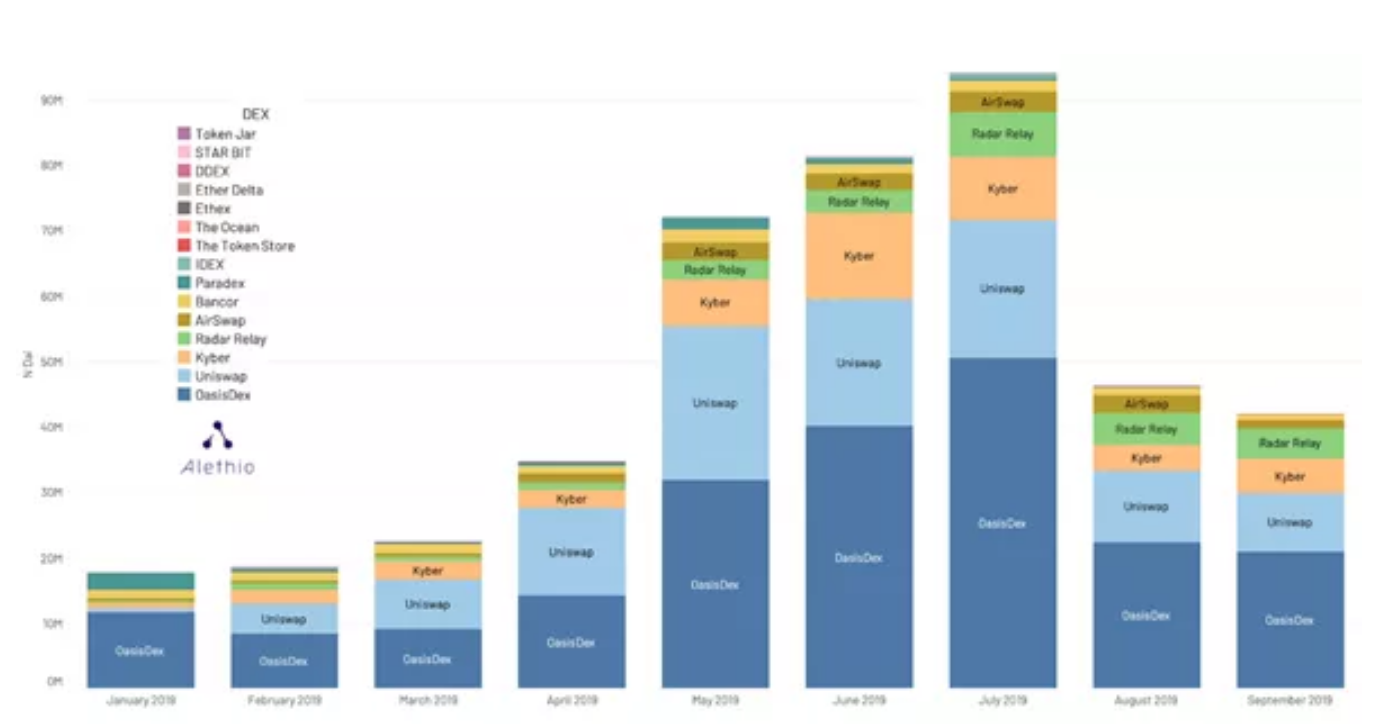

下图显示了几个主要的去中心化交易所的每日交易活动。OasisDEX是源自MakerDAO系统的DEX平台,占主导地位。其次是Uniswap,随后,则是Kyber和RadarRelay。

图6: 2019年各大去中心化交易所DAI交易量市场占比

请注意, 我们在这里没有显示0x的名称,原因在于,它们是许多去中心化交易所中继类的底层协议 (例如RadarRelay、Paradex),并且可能复制交易量。事实上,0x上的大部分的流量来自RadarRelay,它们具有相似的大小。

同类型的还有dYdX,它采用OasisDex的Eth2Dai市场进行交换,我们将其交易量都显示在OasisDex的名下,从而避免了总销量的膨胀。dYdX上的DAI实际交易量介于Uniswap和Kyber之间,并在6月份达到峰值,月总交易量为1790万。

总而言之,根据上述交易情况来看,DAI的交易量自年初开始攀升,7月份DAI的总交易量达到每月9000万,随后却下降了近50%。

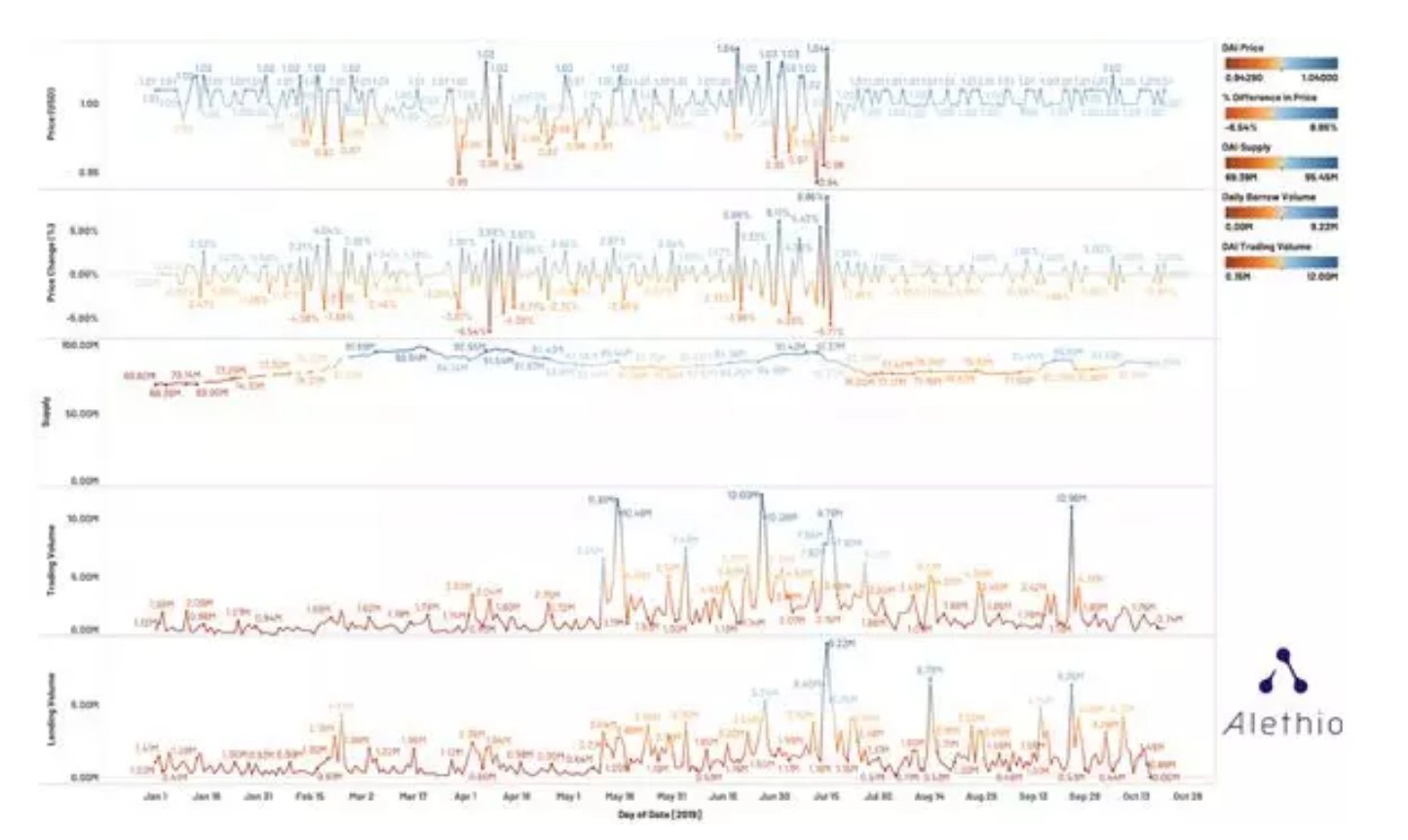

综合以上统计数据,我们观察到了DAI金融生态系统中自治的生命周期。从以下时间序列的趋势和相关性,DAI讲述了如何使其从用户激励行为中维持价格稳定。

“DAI通过经济激励来管理供求。当价格超过1美元时,任何人都可以创建DAI并以高于其价值的价格出售。这增加了供应,导致价格回落到1美元。

同样,当DAI的价格低于1美元时,用户可以在系统中以较低的利率来偿还债务,因为他们可以以低于1美元的价格购买DAI,但以1美元的固定利率偿还债务。用来还债的DAI被烧毁,供应也因此而减少,导致价格上涨。”

图7: 2019年DAI价格、供应量、交易量、贷款额(价格数据来源于coinmarketcap.com)

早在2月,DAI价格略有波动(图1 & 图2),并可能造成了在接下来的几天中借/贷款数量的增长(图5), 2月24日,DeFi用户一天借了433万DAI,导致供应图表(图表3)变成了蓝色,当天累计供应量为8801万。

随后,在4月初,DAI供应量的增加,导致了DAI开始贬值。当我们看 -6.54%的价格变化,这可能会导致交易量(图4)和借款量(图5)的增加,当价格下跌时,借款人和交易者可以支付更少的美元来持有DAI。

我们很难推断出其中变量之间的因果关系,因为在一个经济系统中,它们总是相互影响和相互引导。然而,我们可以得出的一个结论是, 它们是同相振动和高度相关的。

04 DAI 的价格波动:稳定币真的稳定吗?

所以当我们看到DAI的价格很大程度上是受到用户行为的影响后,上述的问题可能会萦绕在人们的脑海中。我们将使用beta分析,并将DAI与多个稳定币进行比较,以衡量风险。

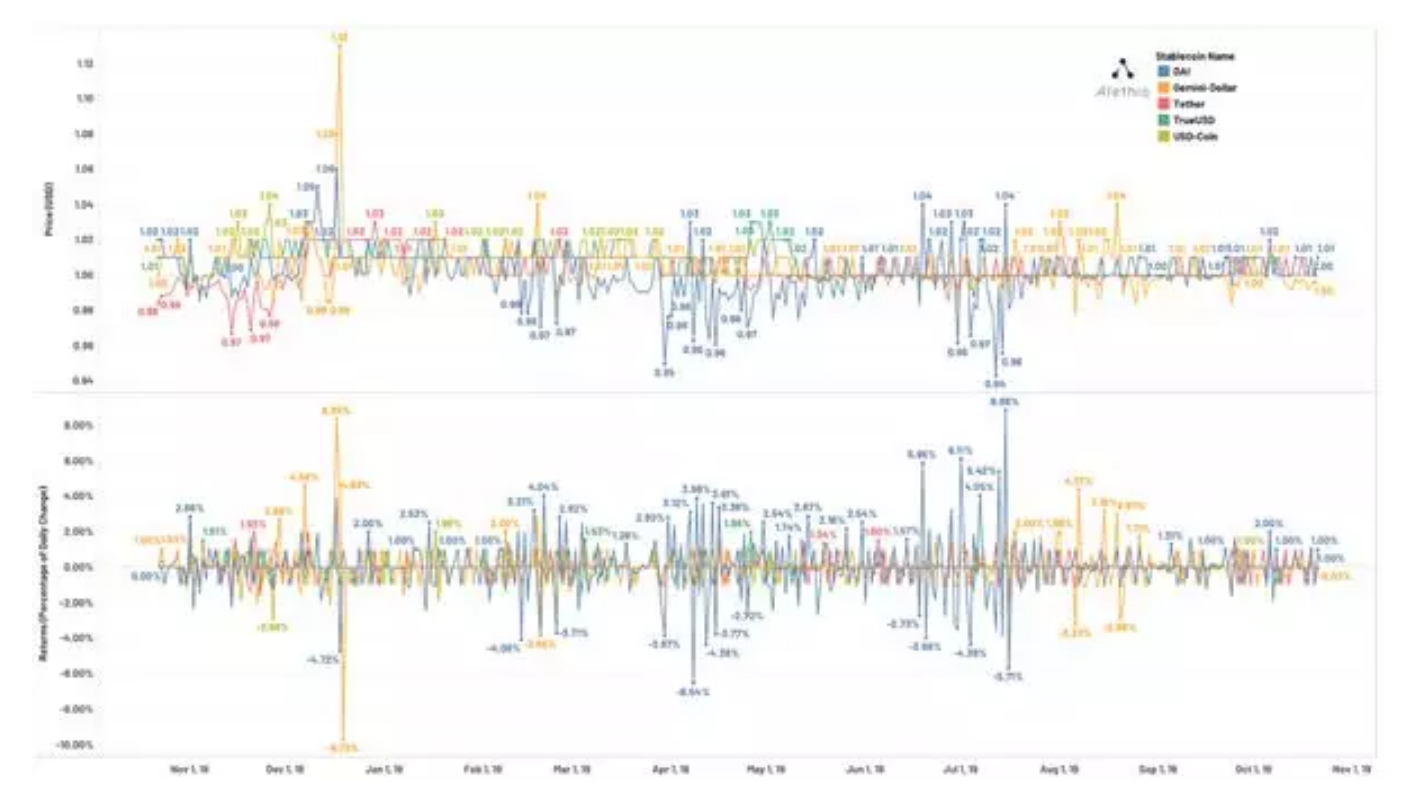

从定义上讲,稳定币(如DAI) ,属于加密货币的一种,它们试图保持相对于其他资产的价值稳定。试图锚定1美元价值的稳定币包括DAI、TrueUSD、USDCoin、Tether、Gemini Dollar等。

以下是过去12 个月当中,这几个稳定币的价格表现情况(数据来自CoinMarketCap)。

图8: 价格图表和过去12个月的稳定币变化百分比 (数据来源:coinmarketcap.com)

从下表可以看出,它们的均价都维持在1美元上下,其中DAI的均价最为接近。另外,他们的变化幅度也很小,其中USDC最小:

图9: 稳定币的均价和变动情况 (基于365天窗口期)

另外,我们还附上了ETH和BTC的统计数据作为主要货币进行比较。

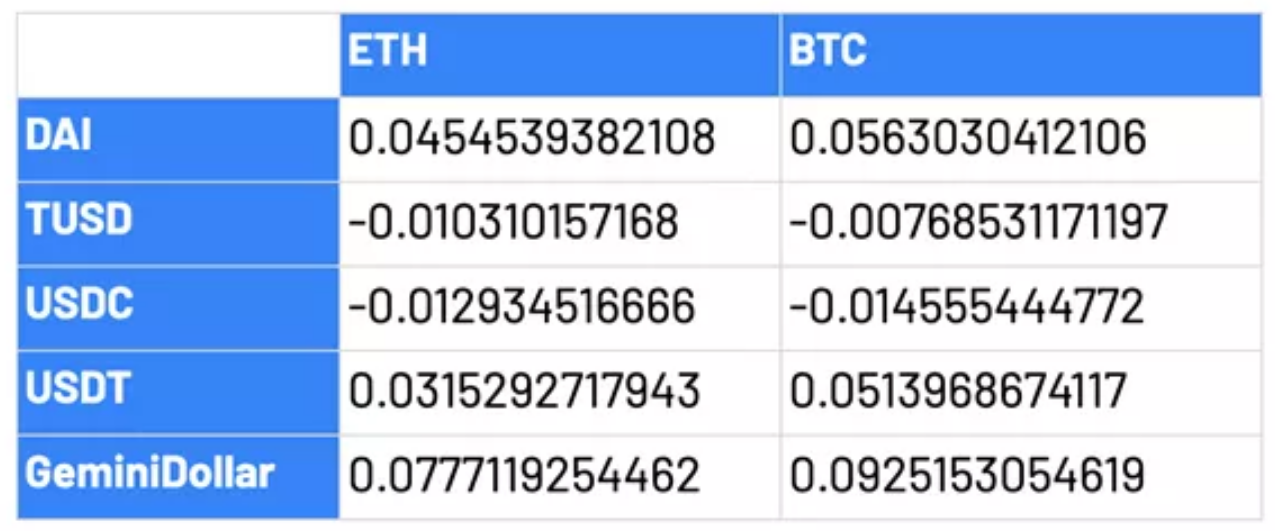

与其他加密货币市场不同,稳定币不应受到剧烈价格波动的影响。衡量稳定币价格波动性的一个指标是,其相对于BTC和ETH等主要加密货币的beta系数。以下是几个主要稳定币相对于BTC和ETH的beta值:

图10: 稳定币与ETH/BTC的beta系数(基于365天窗口期)

Token本身的系数为1。它是股票市场分析实践中风险度量的一个阈值:

- 当beta >1时,意味着股市波动性超过市场基准指数 (通常指成份股票市场的SP500指数)。它也可以被解释为对市场变化很敏感。例如,当市场波动时,股票会受到较大的影响,从而带来较高的收益和更高的风险;

- 当beta =1时,它们具有相同的波动性;

- 当0 < beta <1时,股票受市场趋势的影响较小。

对于上述的5种稳定币,我们看到它们的绝对值都小于0.1,这意味着它们都比ETH和BTC更稳定,不太可能受到加密货币市场趋势的影响。在附录中,我们还附加了一张其他主流币的beta系数表,以供比较。

其中, USDC和TUSD的价值最小,与ETH和BTC呈负相关 ,说明在市场不稳定时,它们作为“存储” 代币以规避风险: 当ETH/BTC市场上涨时,用户有可能卖出TUSD/USDC来进入市场;当市场下跌时,用户可以将其持有的TUSD/USDC换成资产保值。

附录

2017年基于60天窗口期的主流币的beta系数

图11: 其他主流币与BTC的beta系数 (基于2017-10-05开始的60天窗口期)

作者:Christian Seberino、 Danning Sui@ Alethio

翻译:DUANNI YI

编辑:Sonny Sun

Bitcoin’s Largest Holders Are Stacking Again — What It Means For The Market

The Bitcoin market has shown high volatility in April, having produced similar levels of gains and l...

CryptoPunks Lead NFT Sales as Solana and Layer 2 Chains Post Key Gains

CryptoPunks top NFT sales with $142K trades as Solana gains traction and Layer 2 chains like Arbitru...

Top Cryptos to Invest in Today—Qubetics’ Wallet Gains Momentum While Cardano and Solana Struggle for the Top Spot!

Qubetics’ presale races past $16.2M with a 1inch partnership, Cardano prepares for growth, and Solan...