撰文:Frank,Foresight News

加密世界「貔貅」、「牛市发动机」,2021 年之前的灰度(Grayscale)可谓是风头无两,直到今年 1 月 10 日,好日子戛然而止。

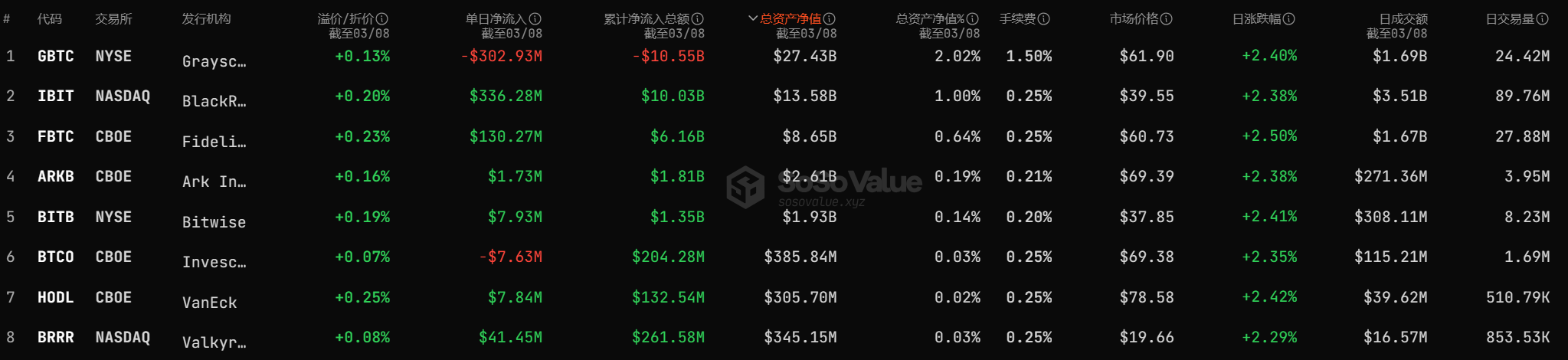

SoSoValue 统计数据显示,1 月 11 日以来, GBTC 累计已流出超 100 亿美元,总资产净值跌至 270 亿美元,更是 10 支现货比特币 ETF 之中唯一不断净流出的产品。

顺风时的积极因素会被放大,只有退潮时的选择才更具代表性,也就在这格局巨变的 2 个月里,灰度明显加快了步伐,开始加速推出新的产品与布局,本文就旨在对此进行简单梳理,一探其中的究竟。

开放 5 支山寨币信托私募

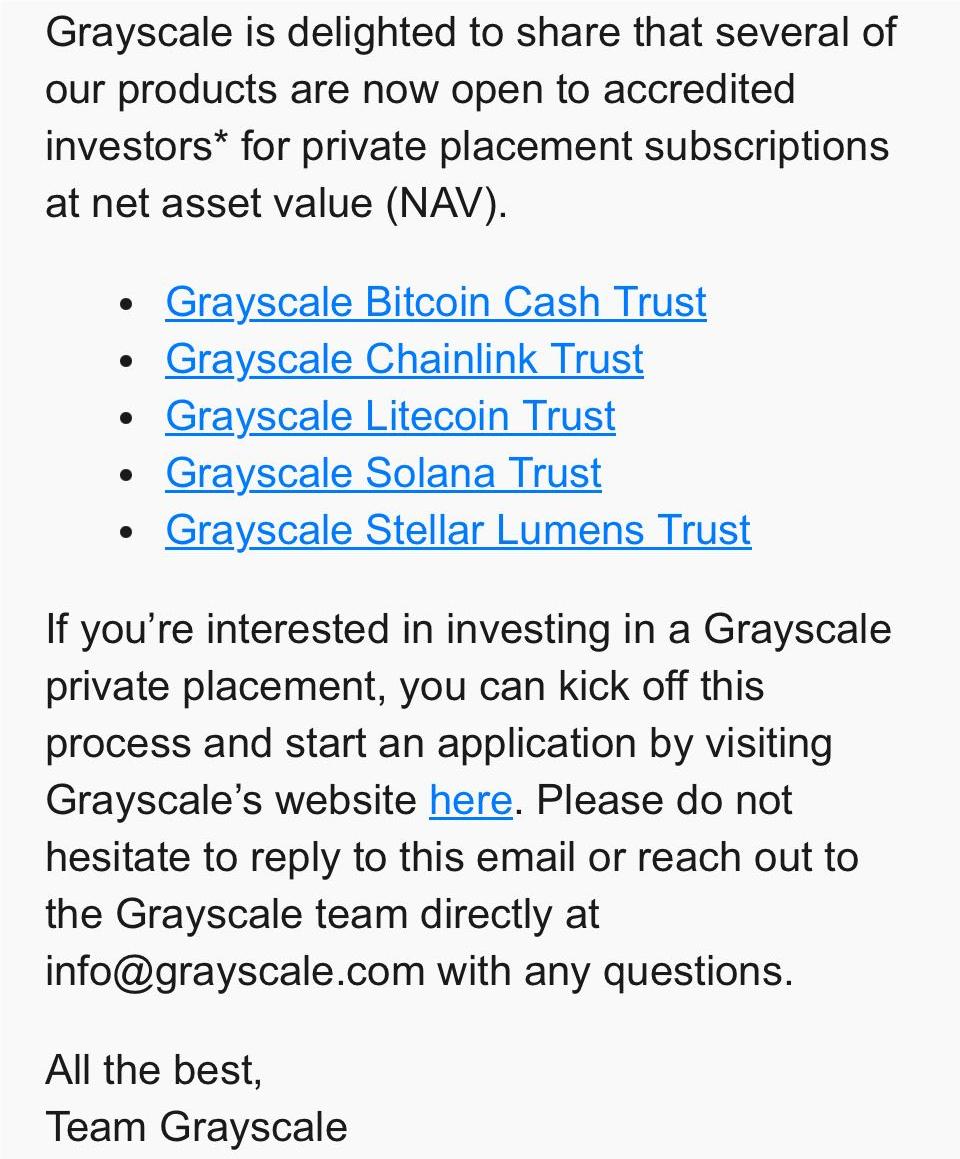

2 月 15 日,灰度邮件通知显示,已向认可的投资者开放部分加密货币信托的私募配售认购,包括 Grayscale Bitcoin Cash Trust、Grayscale Chainlink Trust、Grayscale Litecoin Trust、Grayscale Solana Trust、Grayscale Stellar Lumens Trust,其中认购将以资产净值(NAV)进行。

一句话概括,就是 开放 BCH、LINK、LTC、SOL、XLM 这 5 个加密货币信托的私募,供合格投资者认购 ——根据灰度官网披露的流程,目前其旗下信托的产品生命周期包括私募配售、公开报价、美国证券交易委员会(SEC)报价、ETF 型 4 个阶段,也就是说 目前除了比特币信托 GBTC 外,其它加密信托都还只是封闭式基金,无法在市场双向赎回 。

但 Coinglass 统计数据显示,2 月 15 日开放私募认购后的 不到 1 个月时间里,这 5 个加密信托在灰度所有基金持仓中呈现出明显的净流入状态 :

其中 LTC 净增超 4.43 万枚(超 350 万美元),BCH 净增超 4062 枚(约 160 万美元)、XLM 净增超 492 万枚(约 68 万美元)、LINK 净增超 10 万枚(约 200 万美元)。

只有 SOL 属于断档的存在——净增超 9.75 万枚,价值超 1350 万美元 。

明明只有 GBTC 转为了 ETF,那为什么开放私募之后,会有大量场外资金参与这 5 个山寨币加密信托的私募认购?

认购背后的套利与博弈

原因便在于 一二级市场的大额溢价 + 特殊赎回机制造成的独有套利空间 。

130% 以上的高溢价

如上图所示,可以明显发现,上面 5 支山寨币加密信托均存在大额正溢价——LTC、BCH 这样的老牌 PoW 币种溢价普遍在 130% 以上,SOL 更是溢价逾 870%,LINK 亦高达 830%(当然 LINK 信托的总持仓体量也不过 800 万美元)。

这种溢价具体就是指标的币种(可以视为一级市场)和对应的美股份额(二级市场价格)之间的差价, 以 LTC 为例,161.79% 的正溢价,就是指每股 ETCG 的二级市场交易价格,是其背后所代表的对应 ETC 份额实际价值的 161.79%。

因此在这个背景之下,结合灰度加密信托的「裸多信托」机制,正好完美构成了一条抹平正溢价空间的套利路径。

「裸多信托」机制

这里我们需要简单介绍下灰度加密信托近乎「裸多信托」的创建 / 赎回机制。

以转 ETF 之前的 GBTC 为例,灰度加密货币信托并不能直接赎回其标的资产——尚没有明确的退出机制,暂时不存在「赎回」或「减持」,

这就意味着这些加密信托本身都是「裸多信托」——在短期内只进不出(只不过灰度目前按照比例收取管理费用,且形式正是币本位的,这也是为何其持仓会定期少量减少的原因所在)。

具体一点,仍以 ETCG 来举例:投资者获取 ETCG 份额的渠道,除了在美股二级市场上直接购买外,就是 通过私募认购存入对应的 ETC 代币,在锁定期过后便可解锁拿到对应比例的 ETCG 份额 (据公开信息锁定期是 12 个月)。

那这其实就存在了套利的机会,譬如投资者可以在一级市场以 ETC 参与 ETCG 的私募,根据所提交资产的净值获取对等的份额,同时在合约市场开出等价 ETCG 空单对冲(如果赌 12 个月后仍是正溢价,连空单对冲这步也可以省掉)。

那在 等待 12 个月后,手中解锁的 ETCG 份额便可在美股二级市场出售,与此同时平掉对应的空单,就净赚灰度 ETCG 信托净值与美股二级市场上 ETCG 之间的差值,完成整个套利过程 。

一句话概括,就相当于套利者在加密市场现货买入 ETC,而在美股市场卖出 ETHG,所以从市场角度看, 目前 ETCG 等的高溢价,倒像是一份为期 12 个月的「看涨期权」 。

当然但这份套利空间巨大的看涨期权,却可能只是一场不对称的博弈—— ETCG 通过私募的形式在一级市场对机构和合格投资人开放,使得其可以在二级市场将获取的份额售出,而在美股二级市场顶着那么负溢价接盘的,无疑就是信息失衡的普通美股投资者。

其实从 2020 年开始到 2021 年,灰度的比特币信托 GBTC 和以太坊信托 ETHE 就出现过类似的正溢价与套利情况,只不过伴随着 2022 年 Three Arrows Capital 破产、DCG 危机等连环冲击,GBTC 的溢价不仅由正转负,负溢价最高时甚至一度超 50%,彻底封死了这条套利路径。

只不过伴随着 2023 年年中现货比特币 ETF 消息的再度热炒,及 GBTC 转 ETF 的推进,负溢价的 GBTC 倒衍生出了截然相反的套利空间: 提前买入负溢价的 GBTC,赌 ETF 通过,以等待 GBTC 将来转 ETF 后抹平负溢价,从而获得这期间的升水收益 。

灰度加速转向山寨币?

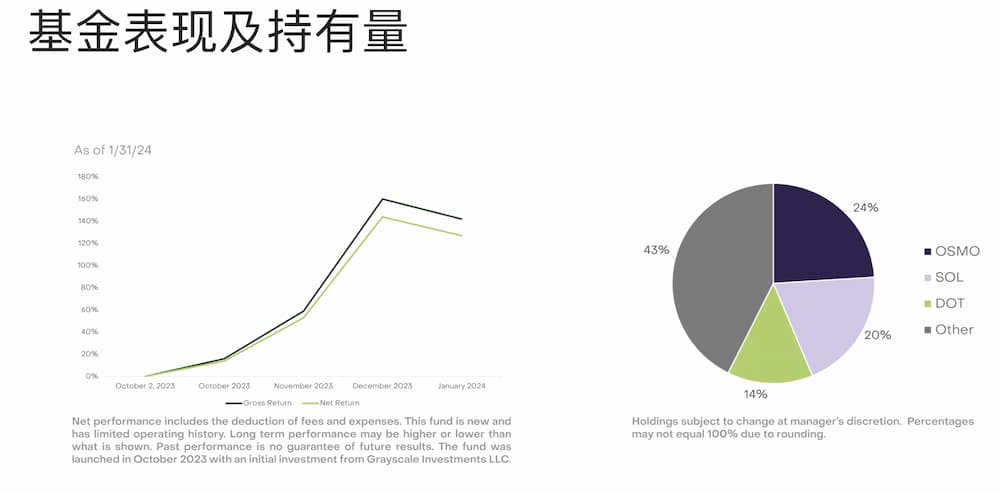

除此之外,3 月 5 日,灰度也推出了首支主动管理基金——动态收入基金(GDIF)。

该基金通过质押加密货币来赚取收入,最初将支持九种区块链资产:Aptos(APT)、Celestia(TIA)、Coinbase 质押以太坊(CBETH)、Cosmos(ATOM)、Near(NEAR)、Osmosis(OSMO)、Polkadot(DOT)、SEI Network(SEI)和 Solana(SOL),并计划每季度以美元形式分配质押奖励。

且根据官方目前披露的 GDIF 基金的资产占比,其中排在前列的是 OSMO 占比 24% 、SOL 占比 20% 、DOT 占比 14% 以及剩余部分占比 43%,这无疑为圈外的机构投资者省去了参与 PoS 投资的门槛。

从某种程度上讲,堪称灰度近些年来最大的「产品创新」,相当于逐渐转向主动参与获取加密原生收益,为机构投资者提供了简单获取 PoS 奖励的途径。

穷则思变,变则通。要知道灰度从 2019 年诞生之日起便是加密世界举足轻重的买入机构代表,也是最大的加密「明牌巨鲸」之一,多年来最大的叙事价值无疑就是 以信托基金的方式为投资者提供合规的加密货币投资渠道。

只是今年 1 月 10 日现货比特币 ETF 通过后,灰度的这个「机构投资者管道」的角色,并由于自身的高管理费率等因素遭遇持续性的资金流出,并造成短期内最大的市场抛压。

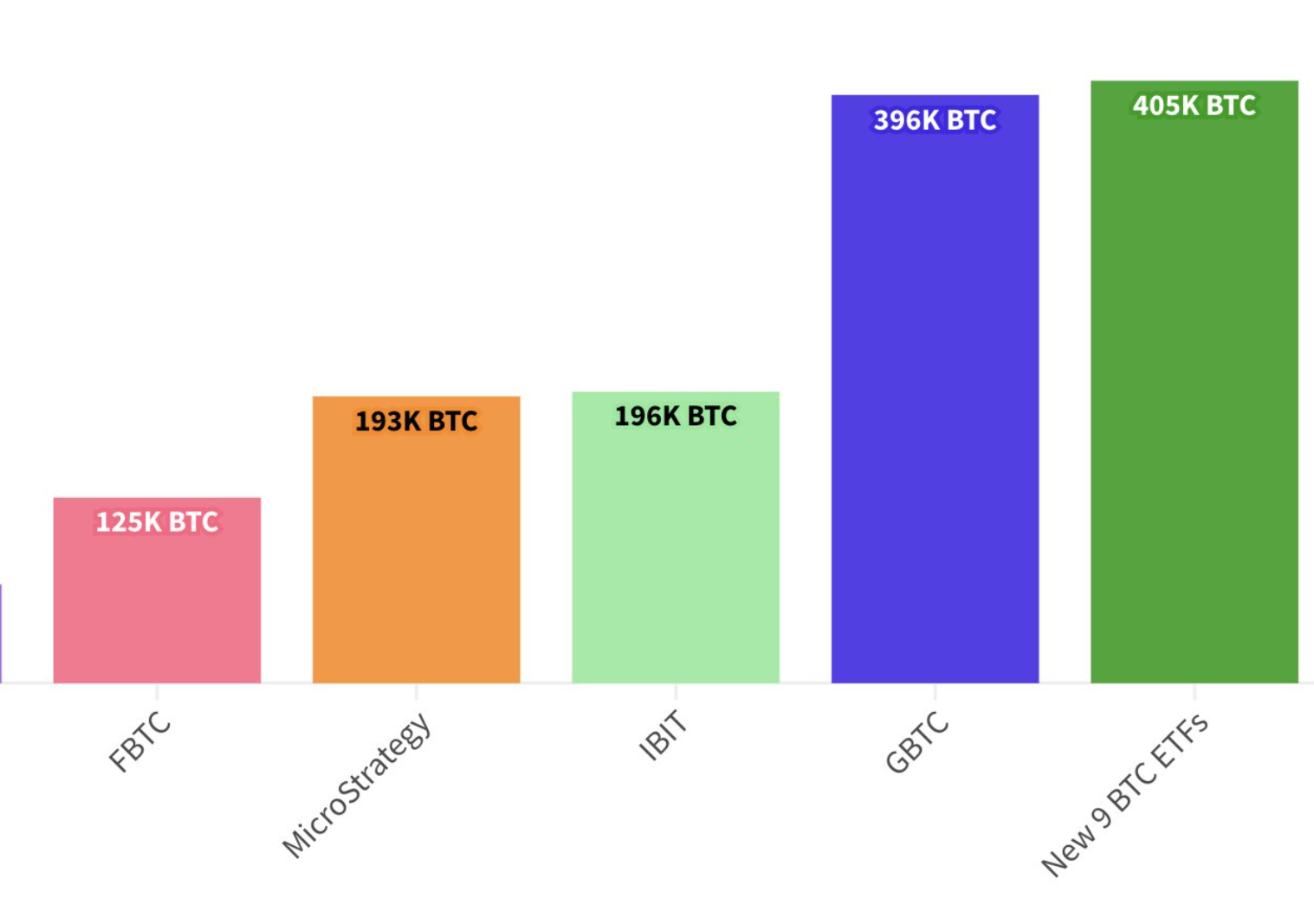

根据加密交易员 Fred Krueger 监测 显示,截至上一个交易日,另外 9 支现货比特币 ETF 的 BTC 持仓量刚好完成对灰度 GBTC 持仓量的逆转:

9 支现货比特币 ETF 的 BTC 持仓量达 40.5 万枚 BTC,超越 GBTC 持仓的 39.6 万枚 BTC,2 个月狂飙突进,颠覆了 GBTC 5 年来的龙头地位 。

小结

或许也因如此,灰度这两个月来的新举动都是 围绕比特币之外的山寨币种进行布局,冀图在已跌落第一的比特币信托之外,通过将重心转向其它 Crypto 信托,挖掘新的大头收益 :

复刻当年 GBTC 般近乎唯一的合规入场渠道地位,享受机构投资者愿意支付的「合规溢价」,继续闷声发大财。

顺风时的好日子总是让人怀念,只是对灰度来说,2020 年那样躺赚的好日子究竟能不能回来,依旧是未知之数。

【免责声明】市场有风险,投资需谨慎。本文不构成投资建议,用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。