Bankless:代币化国债和RWA革命

原文标题:《 Tokenized Treasuries and an RWA Revolution 》

原文作者:Jack Inabinet

原文编译:Kate, Marsbit

为什么将山姆大叔的债务升级为金融产品将刺激下一波 RWA 的采用,并思考接下来的代币化会发生什么。 Bankless 深入研究真实世界资产(RWA)的世界,并讨论代币化美国国债推动更多采用加密货币的潜力,MarsBit 全文编译:

贝莱德( BlackRock )首席执行官拉里·芬克(Larry Fink)大胆地将这个加密行业称为“下一代市场”,而波士顿咨询集团(Boston Consulting Group)预计,在短短 7 年的时间里,这个机会的规模将比目前 DeFi 的 TVL 大 42 倍。

TradFi 热衷于哪种加密现象?当然是代币化资产!现实世界资产(RWA)的爱好者长期以来一直预示着一个由代币化引领的牛市即将到来,然而,直到最近,该行业仍难以在加密货币领域获得吸引力。

虽然像 RealT 和 Centrifuge 这样的协议已经成功地创建了现实世界资产的链上表示,但它们一直在努力吸引具有一定规模的市场。由于监管的不确定性,拥有承销这些交易能力的 TradFi 机构对放贷犹豫不决,而且这些类型产品的不透明的链下性质(以及相对较低的回报)阻碍了加密货币愿生者参与这些市场。

长期以来,代币化进展缓慢,但值得庆幸的是,有一种资产类别正在成为能够引发大规模采用的冠军:美国国债!

今天,我们将使用 MakerDAO 作为案例研究来验证美国国债上链背后的看涨论点,揭示为什么将山姆大叔的债务升级为金融产品将刺激下一波 RWA 的采用,并思考接下来的代币化会发生什么。

MakerDAO 的 RWA 之旅

MakerDAO 对现实世界的资产并不陌生。自 2021 年 4 月以来,其稳定币 DAI 至少部分由 RWA 抵押。

在早期, Maker 通过定制的信贷协议来采购 RWA,然而,该协议很快意识到这种设施的局限性。定制信贷极难扩大规模,而且风险很高,每笔贷款都需要一个耗时的尽职调查过程,并由相当缺乏流动性的资产(即,房屋契据或应收帐款)作为抵押。

在追求规模和降低风险的过程中,Maker 选择通过成为美国政府的贷款人来完全规避定制信贷的困难!

首先是 Maker 旗下的 Monetalis Clydesdale 金库,该金库通过投资流动性好的美国国债交易所交易基金(ETF)获得收益。紧随其后的是 BlockTower Andromeda 金库(一个类似的投资工具)和 Coinbase Custody 金库,后者有助于将美国国债收益率的一部分转回 Maker 的 USDC。

特别是这些金库的引入,最终使 Maker 能够通过大规模部署到 RWA 来投入闲置的稳定币,而它们的高流动性使 Maker 能够像传统金融实体一样,随着稳定币储备的增加而扩大,减少头寸来管理持续时间。

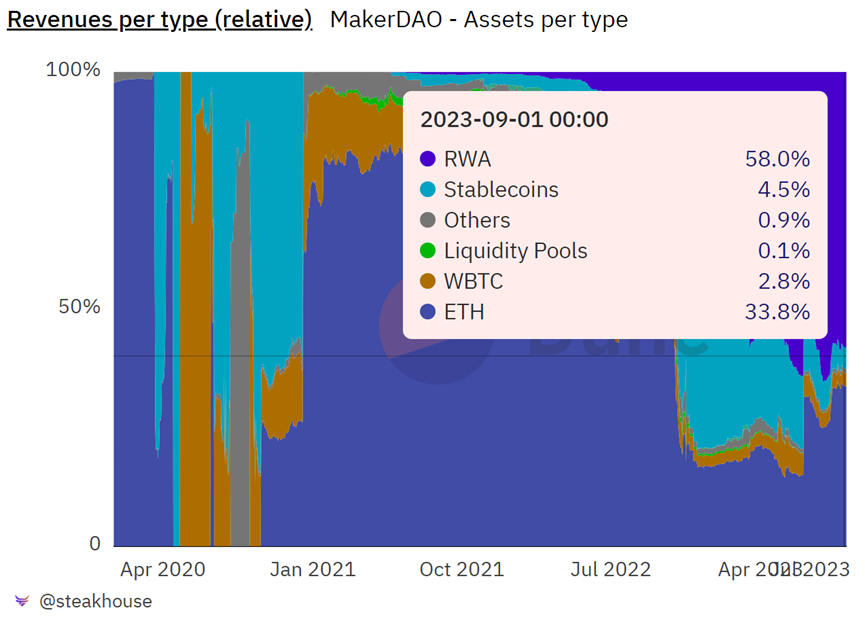

虽然在 2022 年 10 月推出 Monetalis Clydesdale 之前,只有 2% 的 DAI 由 RWA 抵押,但自其引入后的 10 个月里,Maker 的资产负债表的构成发生了根本性的变化。

目前, 47% 的未偿 DAI 是由 RWA 抵押的,这些金库创造了 Maker 58% 的收入?

来源: Dune Analytics

借助 2023 年 RWA 带来的巨大收入流入,Maker 能够通过重新启动 MKR 销毁和提高 DAI 储蓄率(DSR)来为 MKR 和 DAI 持有人提供收益!

自 7 月 19 日开始以来,销毁造成的 MKR 边际回购压力无疑在帮助该代币兑 ETH 上涨 40% 方面发挥了一定作用。

来源:DexScreener

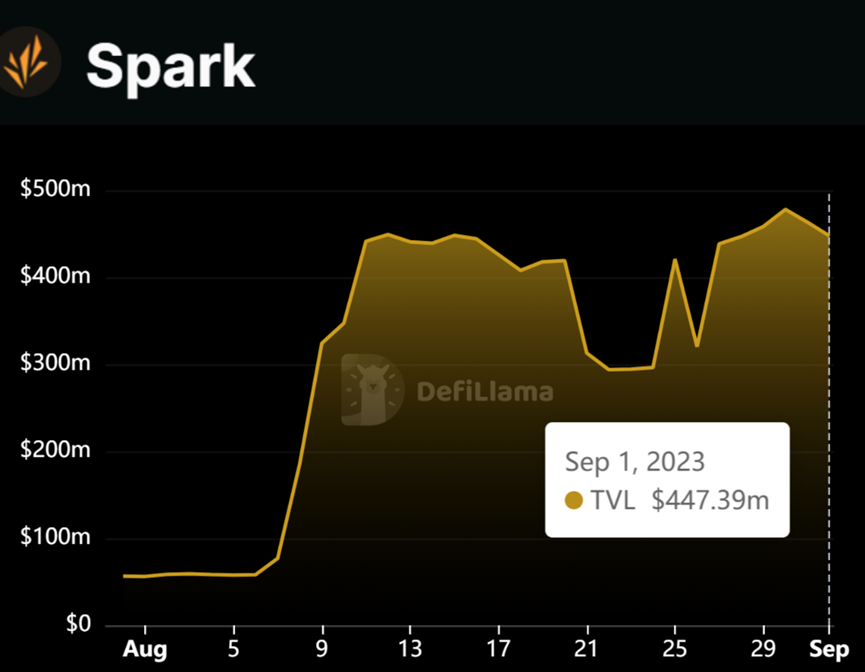

高涨的 DSR 收益率在对抗 DAI 未偿还债务的下降方面没有成功——这种命运悲惨地降临在除了 USDT 之外的几乎所有稳定币的供应上——但它们肯定会激励人们使用 Maker 的货币市场——Spark 协议。

自 DSR 首次上线以来, Spark Protocol 的 TVL 大幅攀升,目前接近 4.5 亿美元。

来源:DeFi Llama

Maker 是今年迄今为止表现最佳的 100 种加密货币中的第五名,而使其在 2023 年脱颖而出的差异化因素无疑是其 RWA 投资组合的收益生成机器。

为什么是美国国债?

在 TradFi 中,美国国债是最优抵押品,在去中心化的金融体系内采用(在某种程度上)似乎是很自然的。

与公司债券或应收账款等其他类型的证券不同,美国国债的违约风险几乎为零,而且被冠以“无风险”的称号,因为政府有能力印新钱来偿还旧债。在实践中,这意味着持有短期美国国债的投资组合与持有美元的风险状况相似,同时还能获得额外的收益。

代币化的稳定币,如 USDT,可以很好地作为结算支付的工具,但目前的稳定币模型对于渴望回报的消费者来说是不可行的!

来源: Twitter

由于 TradFi 的收益率处于几十年来未见的水平,而加密货币的收益率远低于牛市高点,现在是协议利用 RWA 的好时机。Maker 只是试图通过使用美国国债作为抵押品来获取竞争优势的协议之一。

Ondo Finance 为其 Ondo 短期美国政府债券基金(OUSG)吸引了近 1.6 亿美元的存款。Ondo 的关联货币市场 Flux Finance 的 TVL 接近 4000 万美元,未偿还贷款 2500 万美元,其 fUSDC 存款收据甚至以 Pendle 等 DeFi 协议组成。

基于信用的 RWA 协议也没有回避美国财政部的代币化游戏! Maple Finance 最近推出了自己的现金管理池,通过投资于美国国债和逆回购协议(另一种极低风险证券),让资金发挥作用。

Frax Finance 是另一家稳定币发行人,希望通过发布 FraxBonds 来扩大其V3的产品范围。最近的一次治理投票批准了 FinresPBC 作为V3的金融渠道,该渠道将提供进入美国国债的渠道,为 FraxBonds 建立高质量收益来源,并为其提供无限的可扩展性。

代币化的未来

美国国债可能是大规模采用代币化的起点,但采用其他形式的高质量债务证券,这些证券将被货币市场接受,并且需要很少的审查或管理,如 AAA 级抵押贷款债券和定期存单,也不会落后!它们的安全收益流可以很容易地转化为各种金融产品,帮助满足市场参与者对被动回报的无尽需求。

毫无疑问,未来代币化的最大障碍是目前缺乏监管。大型金融机构只是在等待加密货币的监管进一步明确,然后再进入,而代币化的成功取决于加密货币悬而未决的监管和法律问题得到解决。

全球不一致的监管框架也是代币化的主要风险。加密货币可能是一种全球现象,但各国不同的法规只会隔离市场。这将给被迫驾驭不同数字资产框架特性的公司带来巨大困难,并阻止真正的全球资产市场的形成,从而限制代币化的全部潜力。

一旦加密货币获得明确的监管,为机构铺平道路,我们最初的代币化产品将占据传统金融市场,不会有回头路!

企业喜欢创造运营和成本效率,一旦他们意识到可以从代币化中节省成本,他们就会迅速将所有东西转移到链上。每个人都将逃离传统的金融体系,以换取全球区块链市场的流动性,在那里他们可以获得即时结算和完全透明。

尽管存在监管障碍,但有一点是肯定的:代币化将继续存在!

在我们等待明确性的同时,请记住,美国国债在加密领域的日益普及(以及货币市场将接受的特定类型的证券)正在为不可避免的资产代币化主导的牛市奠定基础?