Bankless:新型稳定币——加密稳定币的草莽时代

一种新的特定于应用程序的稳定币可能正是DeFi所需要的。

DeFi协议正在采取行动。

随着基于收费的业务模式的佣金下降和链上活动的枯竭,蓝筹DeFi协议正在寻求建立替代收入来源,以实现协议的多样化和强化。

我们已经看到了这种扩张的早期迹象,比如Frax建立了流动性质押和借贷产品,Ribbon开发了期权交易所,Maker使用Spark Protocol进入了借贷领域。

现在,我们有了一种新的多样化形式,即特定于应用程序的稳定币,它指的是由DeFi协议发行的稳定币,作为它们的次要产品,而不是主要产品。

这些稳定币通常以信贷的形式发行,用户可以直接在借贷市场或通过DEX借入他们的资产,以铸造稳定币。协议可以通过各种方式从中赚取收入,例如通过借款利息、发行/赎回新单位、挂钩套利和/或平仓。

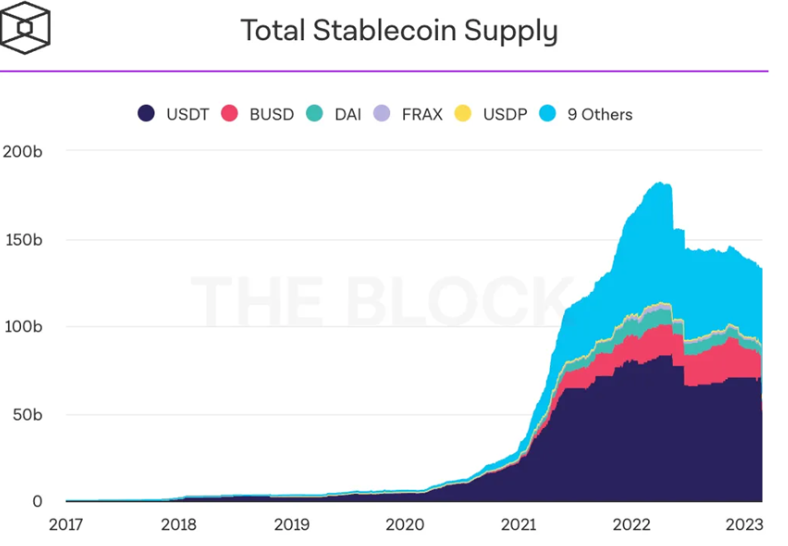

正如我们所知,稳定币领域是巨大的。目前,加密生态系统中有1450亿美元的稳定币,未来的潜在市场将达到数万亿美元。

随着监管机构瞄准中心化、以法币担保的稳定币(如BUSD), DeFi协议可能会打开一个窗口,不仅可以使其业务模式多样化,还可能会窃取一部分市场份额。

许多人会指出DAI和FRAX是最有可能从USDC和USDT中分一杯羹的候选人,但一些特定于应用的稳定币会起到破坏作用吗?

这一趋势将对市场和DeFi产生什么影响?让我们一探究竟!

GHO和crvUSD

推出稳定币的两个最著名的协议是Aave和Curve,分别发行GHO和crvUSD。让我们简单了解一下这些稳定币的原理。

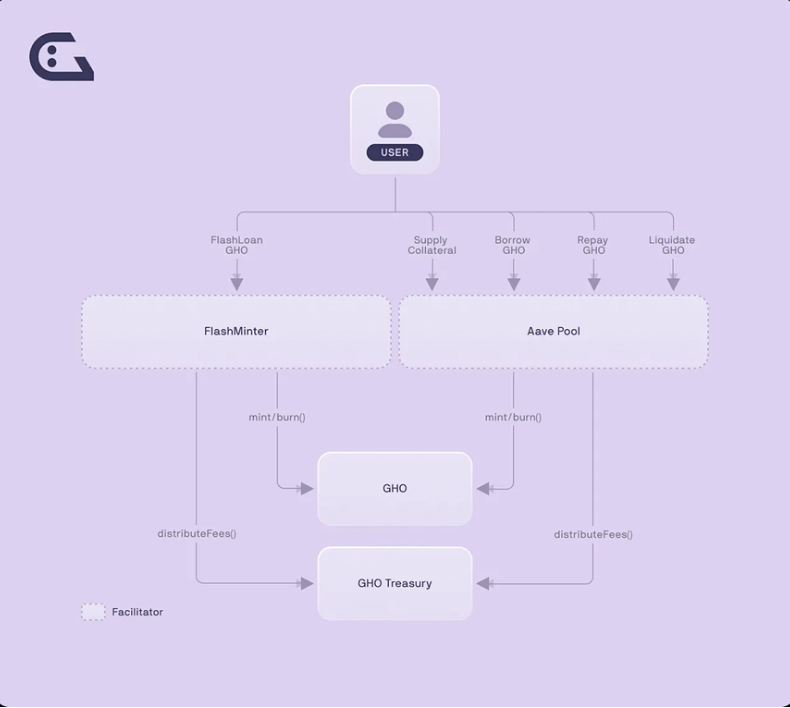

GHO

GHO是由Aave发行的去中心化稳定币。GHO是超额抵押,因为它由Aave V3的存款支持,用户可以直接在货币市场上铸造稳定币。

GHO的独特之处在于,它不像Aave中的其他资产那样由算法决定利率,它的借款利率将由治理手动设置。这使得Aave完全控制了铸造/借用GHO的成本,从而使DAO有可能削弱其竞争对手(稍后将详细介绍)。

在未来,除了Aave V3之外,GHO还可以通过被称为facilators的白名单实体从其他场所铸造。这些facilators可以基于各种类型的抵押品铸造GHO ,包括delta-中性头寸和现实世界资产。

我们以前见过类似的稳定币设计,比如Frax的借贷AMO和Maker的D3M。但GHO的增长前景非常强劲,这得益于Aave的内置用户基础、品牌、团队的业务开发技能,以及价值1.309亿美元的庞大DAO资金库(尽管其中大部分是AAVE代币)。

GHO目前已在Goerli测试网上上线,并计划于2023年晚些时候推出。

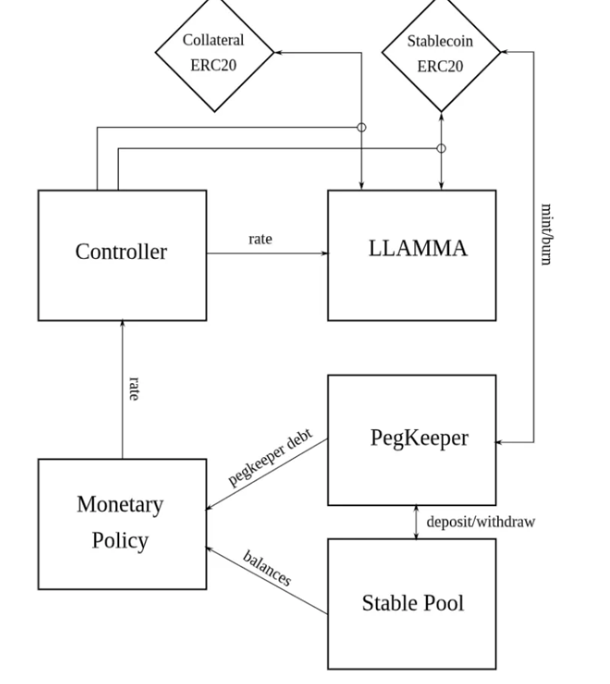

crvUSD:

crvUSD是由Curve发行的去中心化稳定币。关于稳定币的许多细节都被保密,但我们知道crvUSD将利用一种被称为借贷清算AMM算法(LLAMA)的新机制。

LLAMA采用了一种“更友善”的清算设计,随着用户抵押品的价值下降,逐渐将其互换为crvUSD,而不是一下子完全清算用户的头寸。

总而言之,LLAMA应该有助于大大降低惩罚性的清算,而这种对借款人的用户体验的改善,可能会增加以crvUSD计价的CDPs的吸引力。

在加密行业你想抓住下一波牛市机会你得有一个优质圈子,大家就能抱团取暖,保持洞察力。想抱团取暖,或者有疑惑的

$COIN登陆标普500,但Coinbase高兴不起来

手续费的黄金时代已悄然结束,加密交易平台的下半场已经悄然开始了。

视频 | 每周市场解读:特朗普中东行推进AI外交,地缘缓和信号初现,加密市场机构认可度提升

原文:The Round Trip整理:Yuliya,PANews在加密与AI交汇的时代,真正重要的故事往往藏在喧嚣之外。为了寻找这些被忽视的真相,PANONY与Web3.com Venture...

MEV的必然性:揭秘加密货币世界的暗池经济

作者:Sumanth Neppalli,Decentralised.co编译:Yangz,Techub News2010 年,谷歌推出次高价格广告拍卖系统,具体规则为出价最高者赢得广告位,但只需支...