加密支付卡乱纪元,一场难以持久的生意经?

作者:Web3 农民 Frank

你手里现在有多少张「U 卡」?

从早期的 Dupay、OneKey Card,到交易所 Bitget 和 Bybit 推出的 Card,再到 Infini、Morph 和 SafePal 的加密支付卡服务,甚至 Coinbase、MetaMask 也纷纷入局,今年以来,瞄准 PayFi 叙事的加密支付卡(U 卡)几乎成了 Web3 项目方的标配。

在新一轮玩家跑马圈地之下,各类 U 卡的宣传推文和评测信息铺天盖地,一度让人回想起当初满大街五颜六色的共享单车,琳琅满目的选项也让市场的关注点从可用性发散,逐渐细化为注册/使用门槛、费率等维度的对比选择,试图在「卡海」中找到性价比之王。

只不过,若拉长时间维度观察,会发现 U 卡赛道表面繁荣,依旧无法掩盖其底层的脆弱性。说白了, 一张 U 卡的生命周期,有时不见得比一些 meme 币更长 :跑路、关停、卡片置换的案例不胜枚举,上一轮浪潮中的大多数加密支付卡玩家早已销声匿迹。

原因也简单,安全合规,始终是悬在所有 U 卡头顶的达摩克利斯之剑。 除了高度仰赖渠道银行的加密业务合规意愿,U 卡本身亦存在天然架构缺陷——资金池托管权在服务商手里,这对运营能力和道德水准都是极大的考验 ,合作银行和服务商任何一方出现问题,用户就可能成为无辜的炮灰…

而对当下的「百团大战」而言,U 卡们底层的费率成本大多趋同,用户体验往往依赖于补贴、高息等措施,但这些短期的激励手段明显并不能构建起真正的长期竞争力, 一旦补贴退坡,面对同质化的绑卡消费服务,用户很难讲会对哪一家品牌有长久的忠诚度。

因此随着传统 U 卡模式逐渐暴露天花板,一些加密支付卡服务开始涌现出新的变量,从理财、银行账户等多维度开展一些有意思的尝试:

譬如明星项目 Infini 的「卡+理财」形态 ,通过链上 DeFi 配置,为用户存入的 Crypto 资产提供托管生息收益;老牌钱包 SafePal 的「卡+银行账户」形态 ,允许用户真正持有个人实名的瑞士银行账户,实现欧元/瑞郎框架下的海外券商/CEX 出入金体验。

客观来讲,未来更宽泛的「卡+」服务能否真正走出周期、成为例外,目前仍有待市场进一步检验,但可以肯定的是,只有那些能够在安全性、合规性和用户体验等方面取得平衡的加密支付卡项目,或许才有可能在这场「乱纪元」中打破「短命」的魔咒。

U 卡们,为何能从一个小众赛道,摇身一变成为人人争抢的「香饽饽」?

背后无非两个核心原因。

首先,似熊还牛实猴(写作时是「熊市」,发布时是「牛市」,看到此文时是?)的大背景下,加密支付卡反而是一个既赚吆喝又赚流量的好生意 :不仅具备清晰的盈利模式和稳定现金流,还能显著提升用户活跃度和社区黏性。

毕竟 Web3 玩家尤其是中国大陆玩家,最大的痛点之一便在于出入金:如何将手里的 Crypto 直接用于日常消费支付,如果将手里的 Fiat 合规便捷地转换为 Crypto,一直是天然具备强需求的落地场景。

所以对急需拓展业务边界的 Web3 项目来说,无论原本是否与 PayFi 赛道强相关相关,几乎都乐于切入这一赛道,这也使得 U 卡成为一众 Web3 项目眼中罕见的「确定性生意」和最好的业务拓展口子。

其次,除了市场需求,加密支付卡入局发行门槛不高,也是吸引众多项目方的重要因素 ,它们通常由 Web3 项目方(譬如文初提到的 Infini、Bybit)与传统金融机构(银行等发卡机构)合作发行,呈现「卡组织 - 发卡机构 - Web3 项目」的三级架构。

来源: @yuexiaoyu111

以市面上常见的万事达 U 卡为例:

其中一级发卡机构在整个链条中扮演关键角色,负责与卡组织对接,掌握消费数据,处理风控事务,如冻结、封卡等,Web3 项目方则专注于品牌建设和用户运营,构建流量转化的商业模式。

只不过风险点也在于此,二级发卡商一旦被举报存在违规行为(如洗钱、资金流向不明等),卡组织或监管机构可能直接处罚,即使没有直接违规, 部分银行也可能因监管压力或风险控制考虑,收紧合作口子。

这导致相关 U 卡服务随时面临关停风险,也解释了为什么那么多涌现出来的「U 卡」项目,能挺过一年半载的都少之又少。

当然,还有一个更深层的问题,就是资金安全风险,因为 在此架构下,绝大多数 U 卡本质都是先充值后消费的预付卡,用户先向项目方充值资金,获得的仅是基于充值记录的「消费额度」,而非真实资产的独立托管。

这与我们熟悉的健身卡、超市充值卡并无二致,譬如假设你在某健身房花 5000 元办理了一张储值卡,资金直接进入健身房的银行账户,健身房承诺你每次消费从卡内额度扣除,但卡内并无独立存放的 5000 元现金,而是与其他会员的充值资金共同构成一个「资金池」。

那健身房可能用这笔资金池的钱支付房租、购买器材,甚至投资其他分店,但若某一天健身房因经营不善倒闭,或老板卷款跑路,你的储值卡额度就会变成「废纸」,因为你从未真正拥有过「属于自己的 5000 元」,只是拥有对健身房的「债权」。

U 卡也同理,你充值 100 USDT/USDC,是直接转入二级发卡商控制的链上统一资金池,而每个用户所获得的 U 卡「法币额度」,只是项目方根据充值情况在发卡机构开设的公司账户下的子账户,仅用于支付结算,卡内并无实际法币存款—— 你可以用于消费,但无法进行自由转账。

换句话说,用户充值的 Crypto 资产大多直接流入项目方链上账户,而非真正的银行账户体系,对应的法币端并未为用户独立开设同名账户,只是通过统一账户分配消费额度,而 你的「额度」本质只是一串数字,它能否兑现,完全取决于平台的生存能力和兑付意愿。

这种模式意味着整个体系的安全与稳定,几乎完全依赖项目方的道德水准和风控能力。

当沉淀的用户资金达到一定规模, 若项目方出现道德风险(如挪用资金、卷款跑路),或风控失效(资金链断裂、黑客攻击、无法应对大规模挤兑),用户资产都将面临损失乃至无法追回的风险(网上 U 卡跑路案例层出不穷)。

目前市面上,无论是交易所推出的 U 卡产品,还是明星口碑项目的加密支付卡,绝大部分都属于预付卡,所以很难做成长期生意,当然有良好信誉和合规能力的平台发行的 U 卡,能在一定程度上降低风险。

正因如此,越来越多项目方已不再满足于单一的 U 卡服务,而是积极寻求向更具金融属性和长期价值的方向转型。

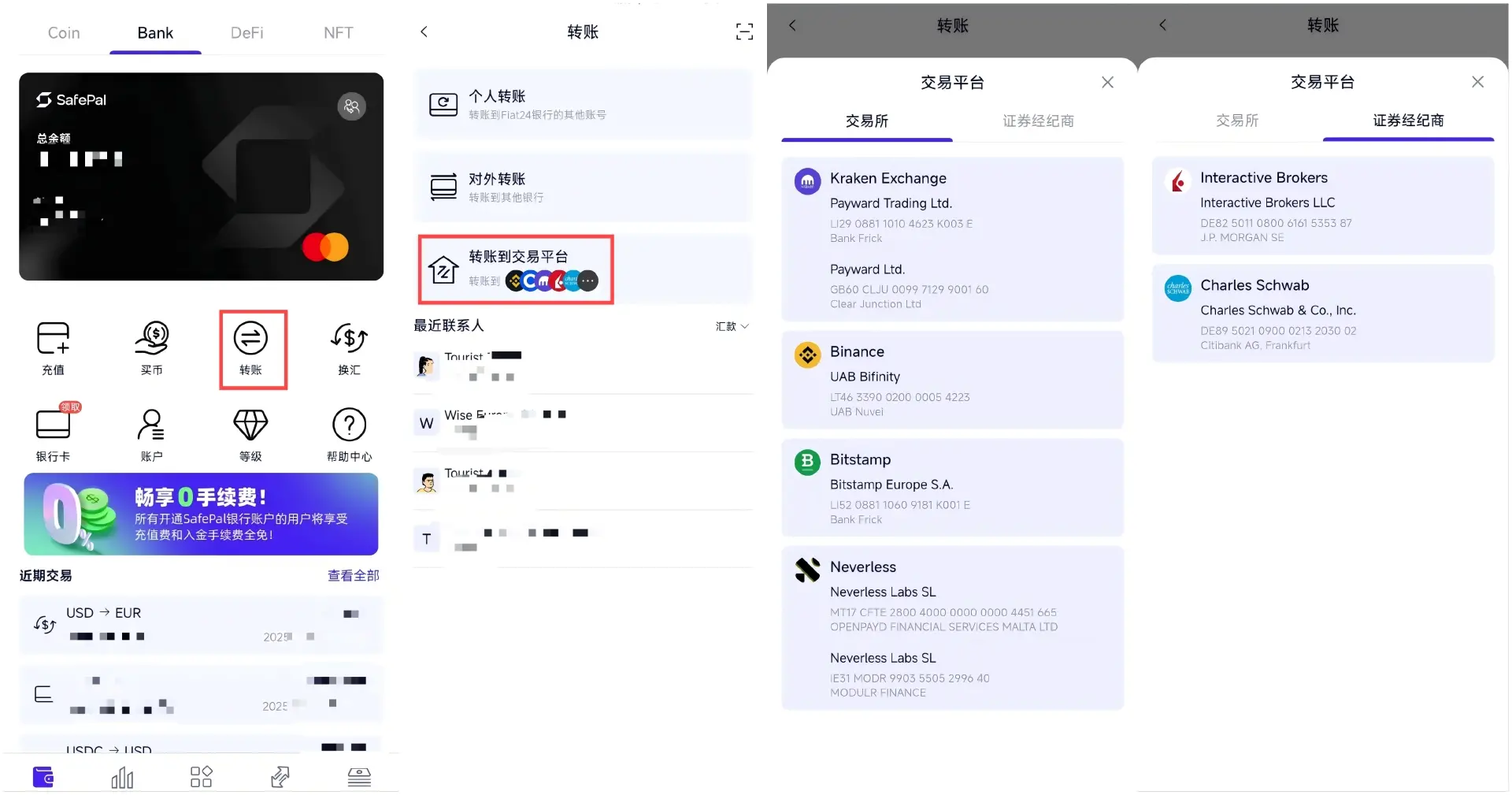

譬如 Bitget 和 SafePal,便通过投资具备金融牌照的加密友好型银行(如 DCS、Fiat24), 不再聚焦单纯的「U 卡」业务,而是着手布局「卡+银行账户」的综合金融服务体系,跳出单一消费工具的业务范畴。

以 SafePal 为例,2024 年初披露战略投资了瑞士合规银行 Fiat24,并于去年底正式推出了面向包括中国大陆用户在内的个人瑞士银行账户及联名万事达卡服务,笔者也实测体验了这一「U 卡之上」的服务形态。

简单来讲,这种「非 U 卡」模式最大的优势,在于从根本上解决了传统 U 卡存在的资金安全问题—— 用户直接持有同名银行账户,资金进入真实银行体系,而非存放于项目方的资金池,有效降低了跑路、挤兑和兑付等风险。

即便极端情况下 Web3 项目本身出现问题,用户依然可以通过银行体系独立提取资金,这种资金独立性与安全性,是传统 U 卡模式所无法比拟的。

更重要的是,这一模式打通了更广泛的出入金通道,某种意义上实现了 TradFi 与 Crypto 世界的无缝连接:仍以 SafePal & Fiat24 的银行账户服务为例, 用户不仅可以通过个人银行账户完成海外券商(如盈透证券、嘉信理财)和 CEX 的自由出入金,还能通过 Wise(欧元 SEPA 转账)等通道,将资金转回支付宝/微信或国内银行,实现链上链下的资产流动闭环 (延伸阅读《 SafePal 实用手册:转账汇款、出入金券商 /CEX,打通 Crypto 与 TradFi 的最全指南 》)。

相比之下,大部分 U 卡产品仍停留在补贴与费率竞争阶段。以 Bybit 为例,其通过高比例返现策略吸引用户,但 10% 甚至更高的返现已意味着费率竞争接近极限, 一旦补贴退坡,同质化严重的产品体验无法留住用户,更遑论构建真正的品牌忠诚度。

这种结构性矛盾使大多数纯 U 卡产品注定难以穿越周期,而更宽泛的「卡+银行账户」模式,或许才是少数项目突围破局的方向。

笔者也梳理了当前市场有良好信誉的加密支付卡产品,针对实际使用过程中的开户注册门槛、费用结构及合规功能性进行粗略对比:

从这个对比可以直观看出,目前 SafePal 所采用的「卡+银行账户」模式,在资金安全、费率和功能性上均有显著优势,尤其是在合规性和实际出入金场景的支持能力方面,构筑了难以被简单复制的竞争壁垒。

加密支付卡表面上拼的是费率补贴,实则比拼的是谁能掌握真正稀缺的合规资源和金融基础设施,唯有掌握牌照和银行级资源的玩家,才有可能在乱纪元中笑到最后。

2025 年开始,Web3 支付某种程度上迎来了它的叙事转折点。

最大的不同,就在于以往整个赛道大多专注于 2B 企业服务的加密支付解决方案,如今越来越多头部机构则开始进军 2C 消费场景,最具代表性的案例便是 OKX 新推出的 OKX Pay,也是直接切入个人支付市场,以自身的流量和生态优势开打大众市场。

从发展趋势来看, 「纯 U 卡」模式的出局只是时间问题,市场已逐步从单一支付工具向综合资产管理工具演进 ,毕竟 U 卡仅实现「消费终端触达」,却无法构建资金流转的完整生态闭环——譬如当用户需要向盈透证券汇款入金时,99% 的 U 卡只能沉默。

所以超越单纯的消费卡定位,将储蓄、投资、汇款等功能一体化整合,才能抓住新的叙事曲线。

就像 SafePal& Fiat24 的玩法,允许用户通过欧元账户直接入金盈透证券炒股,还能借助 Wise 等工具自由汇款至支付宝,实现链上链下的资金自由流动,让 Crypto 钱包具备近乎全功能商业银行账户的能力。

从这个角度看, Web3 钱包天然具备加密资产管理能力,本身就是最理想的 PayFi 服务载体 ,这也是 OKX Pay 和 SafePal 等加速推进「卡+银行账户」模式的根本原因,它们试图提供的是一种融合虚拟卡便捷性、合规银行账户安全性,以及去中心化特性的全新资产管理体验:

用户可以通过非托管钱包享受去中心化特性,也能借助 Visa 和万事达网络进行全球消费支付,同时又能享受接近传统银行的金融服务(转账、汇款、出入金),却依然保留了加密资产的灵活性。

未来,当加密资产进一步融入全球金融体系,这种模式或许才是真正能实现大规模用户增长的终极解法。

而从「U 卡」到「卡+银行账户」的演进,已经清晰展现了加密支付卡的破局之路—— 找到一条新的叙事曲线,从单一的消费工具,转向综合性的资产管理入口。

未来的竞争,将不再是谁给的返现更多,而是谁能真正打通 Crypto 与 TradFi 的最后一公里。这个市场最终属于那些能够建设金融基础设施、具备合规资源的长期主义者,而非短期套利的流量玩家。

回到最初的问题:加密支付卡,能否成为一门可持续的生意?

所谓「短命」,本质上反映的是商业模式的内生性缺陷——过度依赖补贴驱动,缺乏合规护城河和真正的用户粘性,当补贴退潮、监管趋严,这场看似热闹的游戏就自然会走向终局。

但这并不意味着故事会就此结束。

换句话说,「短命」未必是宿命,但要想「长青」,必须重新讲出一套符合金融本质、能够穿越周期的新生意经。

Judge Analisa Torres Denies Ripple and SEC’s Motion for an Indicative Ruling: What Next for XRP?

The post Judge Analisa Torres Denies Ripple and SEC’s Motion for an Indicative Ruling: What Next for...

Is Bitcoin Price Turning Bullish Or Bearish? Crypto Analyst Reveals Critical Levels To Watch

Bitcoin’s price action in the past 24 hours has seen it slowly retracing from the $104,000 zone it s...

Whale Scores Millions in SOL Short as On-Chain Data Shows High-Frequency Trading on HIP-2

A crypto whale nets $4M+ in unrealized profits from shorting BTC and SOL, while ETH lags, showing st...