UST的爆雷后,是否真的带崩了算法稳定币?

曾经是全球第三大稳定币的TerraUSD(UST)近日迅速崩盘,不仅搅动了币圈,也引起了美国财长耶伦的关注。在 5 月 10 日的听证会上,耶伦强调了稳定币监管框架的必要性。她说,目前的监管框架“没有为稳定币的风险提供一致和全面的标准”。此外,耶伦还特别提到了UST的显着脱锚。由于UST的崩盘,稳定币的发展受到了市场的高度关注,也受到了质疑。什么是稳定币,什么是算法稳定币?为什么LUNA和UST崩溃了?

带着这些问题,让我们从稳定币的发展开始。区块链行业的稳定币主要分为三种:

1. 法币抵押的稳定币

由于部分地区的监管政策,交易所无法为该地区的用户提供“法币直接购买加密货币”的服务,从而推动了第一代稳定币——法币抵押稳定币的发展。

法币质押稳定币的主要特点是以法币作为标的资产,中心化机构作为承兑人,中心化机构承担刚性赎回的责任。其中以USDT、USDC、BUSD为主要代表。

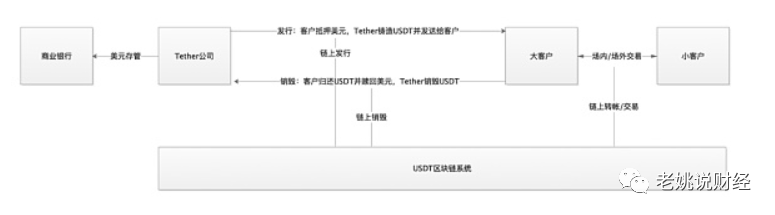

USDT

USDT 是 Tether 推出的与美元挂钩的稳定币。USDT与其他加密货币一样,建立在区块链之上,目前可以在Ethererum、Tron、Solana、Algorand、EOS、Omni、Avalanche等多个公链上进行铸造和交易。

USDT的发行、流通和销毁机制如下:

Tether 声称严格遵守 1:1 的准备金保证,即每发行一笔 USDT,其银行账户就有 1 美元的保证金。USDT 的储备价值至少每天公布和更新,储备金每季度审核一次。

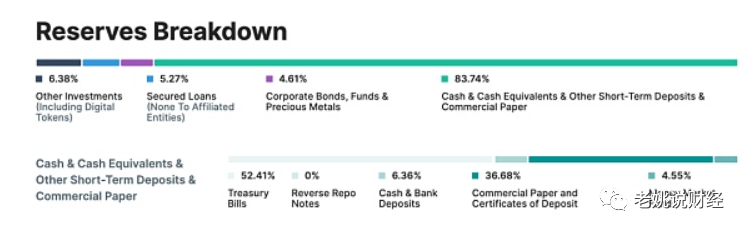

根据 2021 年 12 月 31 日的准备金报告,Tether 的准备金不全是现金,而是包括现金和银行存款、国库券、商业票据和存单、货币市场基金、逆回购票据、公司债券、基金、贵金属、担保贷款、其他投资等。

美元兑美元

USDC 是由 Circle 发行的完全抵押的与美元挂钩的稳定币,并得到 Coinbase 的大力支持。Grant Thornton 每月发布一份公开报告,披露 Circle 发布的 USDC 的财务状况。

Circle由高盛集团、IDG、中金、光大、百度、比特大陆和宜信产业基金等机构投资。它在夏威夷、英国和欧盟以外的州拥有支付许可证,并在纽约州拥有 Bitlicense。它是加密资产行业的全球许可证。合规访问美元、英镑和欧元加密资产的公司数量最多。

美元兑美元

BUSD 是由纽约州金融服务部 (NYDFS) 批准并由 Binance 与 Paxos 合作发行的与美元挂钩的稳定币。目前,BUSD 是继 USDT 和 USDC 之后的第三大稳定币。

法币质押的稳定币基本可以满足普通交易用户的需求,具有保证锚定、资金效率高等优势。但由于其中心化的特点和标的资产准备金率的不透明,经常受到质疑。他们获得许可并受到监管。

2. 超额抵押的稳定币

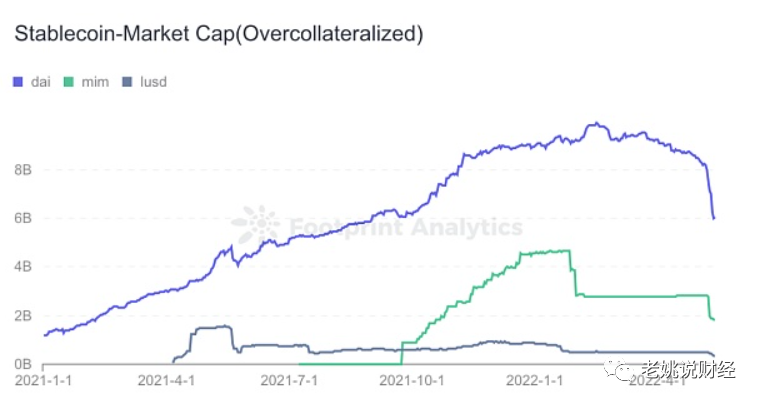

超额抵押稳定币的主要特点是主流货币(ETH、BTC等)作为标的资产进行超额抵押。超额抵押的稳定币主要以 MakerDAO 的 DAI 为代表。

超额抵押的稳定币,顾名思义:抵押资产的价值 > 铸造的稳定币价值。例如:价值 100 美元的 ETH 只能铸造 70 DAI。当低于最低质押率时,需要补仓。如果仓位未平仓且跌破平仓线,则该仓位将被平仓平仓,并产生平仓罚金。

根据数据,目前超额抵押稳定币的市场规模约为 80 亿美元。

超额抵押稳定币最大的特点就是稳定性好,无需担心中心化机构的不透明;缺点是资金效率低,对智能合约的安全性要求较高,对区块链网络的性能有一定的要求。尤其是当抵押资产的价格波动剧烈时。

3. 算法稳定币

无论是法币抵押的稳定币,还是超额抵押的稳定币,都有自己的不足。因此,业界对算法稳定币进行了探索。

人们对算法稳定币的态度普遍呈现出两个层面的两极分化:支持者将算法稳定币视为一种货币改革,而反对者则将其视为庞氏骗局。

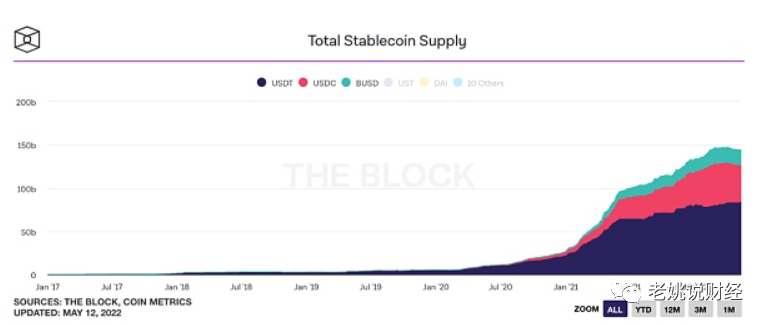

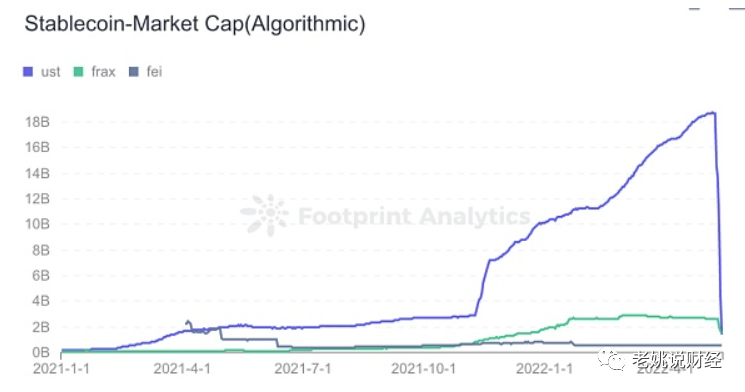

算法稳定币的发展过程其实很坎坷。从 AMPL、ESD 到 BAC,再到 Frax、Fei、OHM,这些算法稳定币在圈内都获得了一些关注,但都不可避免地以仓促收场。市值真正飞跃的是UST,一度突破180亿美元,超越BUSD成为全球第三大稳定币。

增值税(TerraUSD)

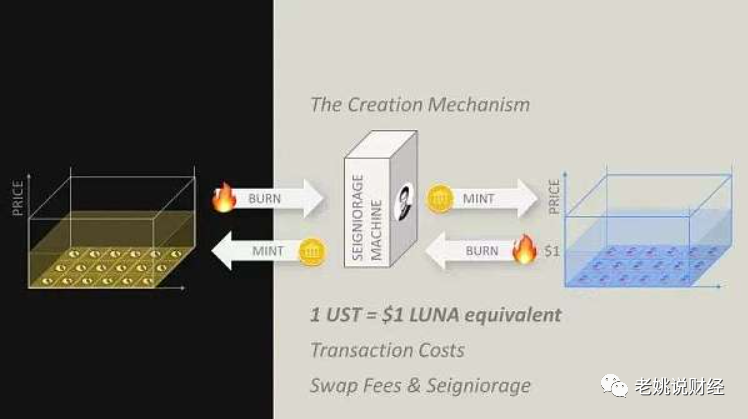

UST 是 Terra 推出的算法稳定币。Terra 于 2018 年推出 Terra 公链及其原生代币 LUNA,后来设计了双币系统——LUNA 和 UST 双向销毁和铸造,以套利机制维持 UST 1 美元。

UST的铸造和销毁逻辑:

当1个LUNA = 100 U时,燃烧1个LUNA可以铸造100个UST;燃烧 1 UST 可以铸造 0.01 LUNA。

UST保持稳定的机制:

UST通过套利机制稳定。当 UST>1 USD 时,用户可以通过销毁价值 1 USD 的 LUNA 来铸造 1 UST,然后在二级市场卖出 UST 获利;当 UST < 1 USD 时,用户可以销毁 1 UST 铸造 1 UST USD LUNA,然后在二级市场出售 LUNA 获利。

例子:

当 1 UST = 1.5 USD 时,用户可以通过销毁 1 USD 的 LUNA 来铸造 1 UST,然后在二级市场以 1.5 USD 的价格出售,赚取 0.5 USD 的利润。价格将接近 1 美元;

当1个UST=0.5美元时,用户可以在二级市场以0.5美元的价格买入UST,然后销毁1个UST铸造价值1美元的LUNA,然后在二级市场卖出LUNA,从而获利0.5美元,通过套利动作将 UST 的价格拉回 1 美元。

为什么UST能够成长到180亿美元的市场规模?

UST鼎盛时期的市场规模达到180亿美元,Terra公链的原生代币LUNA流通市值升至400亿美元以上。除了牛市的周期溢价,还依赖于其公链生态的DEFI发展。

首先,Terra 推出了基于公链原生代币 LUNA 的算法稳定币 UST。并且通过背书韩国第二大支付集团的投资,设计了UST的使用场景——消费、支付、电商等。例如,Terra 与移动支付应用程序 Chai 合作,该应用程序共有 230 万用户,使企业能够轻松结算交易。

其次,Terra 还推出了合成资产协议 Mirror,以增加 UST 的金融应用。在Mirror协议中,UST可以超额抵押生成合成资产(如谷歌、苹果、亚马逊、特斯拉等领先科技公司的股票),满足无法直接投资这些资产的用户的投资需求(美国股票)。.

最后,Terra 最疯狂的事情是推出了 Anchor,这是一个年化收益率高达 20% 的储蓄协议。用户只需将UST存储在Anchor协议中,即可获得年化近20%的需求收益和ANC代币激励。

基于上述支付、投资、储蓄等使用场景,Terra 构建了一个高杠杆的生态系统。短短两年时间,LUNA已经成长为超过400亿美元的市值,并铸造发行了180亿美元的UST。

这看起来发展得很好,但实际上,UST的铸造逻辑和UST的维稳逻辑已经注定了今天的崩溃。

查理芒格有句名言:告诉我你的动机,我会告诉你你的结局。

社区里已经有很多人怀疑 Terra 的倒闭可能是项目现金流高的结果。你为什么会有这种感觉?社区提出了四个主要问题:

1.资金流向。谁投了LUNA和UST,谁接手了?

主要是项目方在造币,崩盘期间有很多LUNA持有者和UST持有者接手。

2、为什么稳定币存储年化收益率高达20%?

为了吸引更多的人和更多的资金来接手。投资者必须持有 UST 并进行 Staking 才能获得 20% 的年化回报。Anchor 协议的借款人可以用这些资金做什么,以确保年化回报率超过 20%?

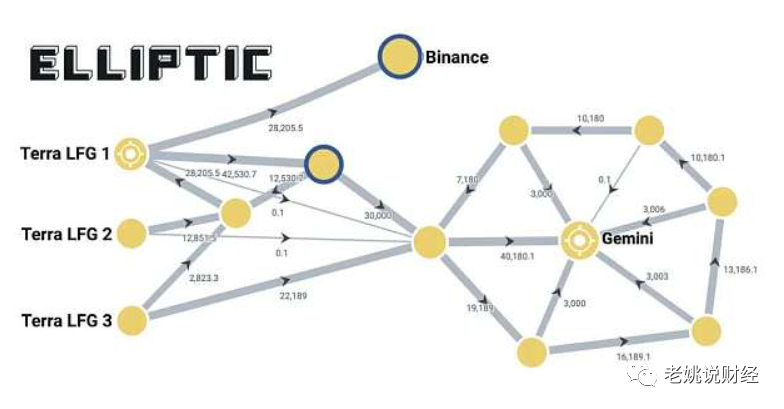

3、8万多比特币去哪了?

这个问题应该是当下人们最关心的一个问题,包括币安的CZ,他也在推特上公开喊话:当Terra陷入困境时,Terra的比特币储备去哪儿了。

当 UST 于 5 月 9 日开始下跌时,LFG 宣布将开始处置这 80,000+ 比特币储备,以稳定 UST 与美元的挂钩。第二天,LFG 的比特币储备被清空。

根据加密数据分析公司 Elliptic 的链上跟踪,52,189 BTC 被转移到 Gemini,另外 28,205.5 BTC 被转移到 Binance。

5 月 9 日上午,LFG 宣布将“将 7.5 亿美元的 BTC 贷款抵押给 OTC 公司,以帮助 UST 重新挂钩。” 同时,从 LFG 地址转移了 22,189 BTC(当时价值约 7.5 亿美元)。5 月 9 日晚些时候,又向同一地址转移了 30,000 BTC。在接下来的几个小时内,52,189 BTC 被转移到 Gemini 交易所,无法判断这些比特币是被出售以支撑 UST 价格还是转移到其他钱包。

同样,LFG 基金会剩余的 28,205.5 BTC 在 5 月 10 日转移到币安交易所后,无法确定这些 BTC 是被出售以支持 UST 还是转移到其他钱包。

面对社区质疑,LFG 基金会并未透露处置这 8 万多枚 BTC 的细节。

4. 不管LUNA崩还是不崩,UST崩还是不崩,为什么Terra战队投了很多LUNA?

除了 8 万比特币下落不明之外,Terra 团队还在 5 月 10 日至 13 日期间增发了 6 万亿个 LUNA,这完全不合理,也违背了区块链的精神。

综上所述,社区提出质疑:Terra项目中LUNA和UST的崩盘,本质上可能是项目方高额套现的结果。为什么 Terra 不直接将 LUNA 抛到最高点?因为大部分 LUNA 代币实际上都在项目方手中,如果项目方直接在二级市场上出售 LUNA,市值高达 400 亿美元的比特币将无法套现超过 80,000 个比特币(价值当时超过 32 亿美元),更不用说铸造 180 亿美元的 UST。此外,Mirror 和 Anchor 等以高收益锁定 UST 流动性的金融协议强烈支持其兑现行动的实现。这类似于证券市场上大股东的套现。他们往往不直接在二级市场上销售,

价值总结

UST 倒闭的教训应该引起其他类似算法稳定币项目的警惕,例如 Waves 的 USDN。在 Waves 公链生态的 Vires 借贷协议中,USDT 和 USDC 稳定币借贷的年化利率曾一度高达 40%。这有什么用途?可以接受这么高的稳定币借贷利率。受到社区的挑战。

每种类型的稳定币都有其优点和缺点。法币锚定稳定币存在中心化、不透明、监管等缺陷,但也具有资金效率高、锚定有保障的优势;超额抵押的稳定币具有良好的稳定性、去中心化性和抗审查性,但其资金效率较低。算法稳定币经历了几代人的发展演变,但至今还没有“大而不倒”的成功案例。

在算法稳定币的核心机制设计上,可能还需要进行大量的实际探索。至少需要考虑以下几个方面:

首先,算法稳定币的标的资产的选择。 以 UST 为例,它在铸造和销毁时使用 LUNA 作为基础资产,但 LUNA 本身的共识是否足够大?Terra 生态可能有共识,但在更大的密码社区,在传统的韩国消费市场,以及在全球金融领域,销毁 LUNA 铸造的 UST 的共识还不够强烈。LUNA代币本身的分散度太低,高度集中。很难不让人觉得在LUNA价格高的时候项目方不能卖掉二级市场,所以投进UST来实现高水平套现。对于后续的持有者和用户来说,这无疑是一个高风险事件。

其次,什么样的抵押(销毁)参数可以兼顾安全性和资金效率。 仍然以 UST 为例,销毁价值 1 美元的 LUNA 可以铸造 1 个 UST。与 DAI 等超额抵押稳定币相比,算法稳定币 UST 的资金效率要高得多。它没有选择达成全球共识。以BTC和ETH为基础铸币资产,无高于100%的抵押率。抵押(销毁)参数的设置需要考虑标的资产价格波动时无法触发破产的情况。

第三,稳定币的使用需求,谁先铸造,如何监管。 因为是稳定币,理论上没有投资价值。如果没有足够的使用价值和使用场景,很难维持其共识,所以我觉得可能需要根据使用需求和使用率严格控制铸币厂的数量,从而控制整体风险。不是为锁定其流通而设置的虚假使用要求,而是作为一般等价物。

我们不能因为现阶段算法稳定币项目的失败,一根棍子就扼杀了算法稳定币的发展前景。

今天的分享就到这里,后期会给大家带来其他赛道的龙头项目分析。感兴趣的可以点个关注。我也会不定期整理一些前沿咨询和项目点评,欢迎各位志同道合的币圈人一起来探索。

我会持续更新我看好的项目或者是看好的板块市场最新消息,大家感兴趣可以点个关注获取最新币圈资讯。

大家看完记得点赞 再看 转发!

Cardano (ADA) Rallies 22% Amid Strategic Partnerships: Can ADA Price Hit $1?

The post Cardano (ADA) Rallies 22% Amid Strategic Partnerships: Can ADA Price Hit $1? appeared first...

Robinhood Acquires WonderFi to Enter Canada’s Crypto Market

The post Robinhood Acquires WonderFi to Enter Canada’s Crypto Market appeared first on Coinpedia Fin...

Solana Stays Atop DeFi Project with Massive $22.39B in 7-Day DEX Volume and $9.44B in TVL

Solana ($SOL) leads the top DeFi projects with $22.39B DEX volume and $9.44B TVL, influenced by risi...