原文作者:Joy Lou

比特小鹿(美股代码 BTDR)更新 11 月经营数字,市场关注的 A 2 矿机(Sealminer A 2)开始量产,首批对外销售 3 万台。

第一增长曲线:自研芯片,销售矿机,自营矿场

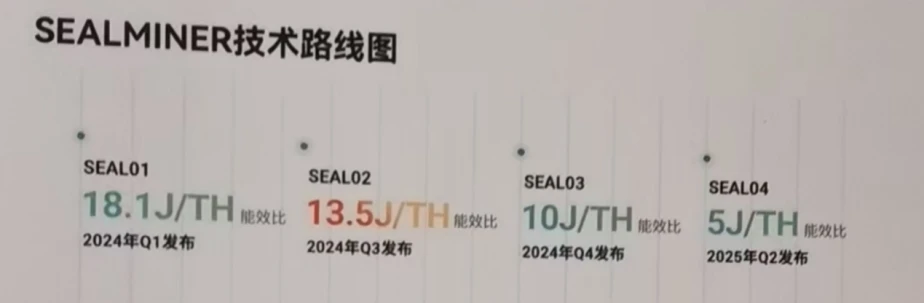

自研芯片能力始终是矿机生产商最核心的竞争力。小鹿于过去半年完成 A2 矿机芯片和 A3 矿机芯片的一次投片成功。

图 1 :比特小鹿技术路线图

资料来源:比特小鹿官网

图 2 :比特小鹿主要矿机参数预测

资料来源:模型预测,公司指引

根据公开资料显示,A 2 矿机目前运营参数于目前市面上所有在售和在运营矿机已处历史领先位置,而 A 3 虽还未正式问世,但从已知参数看,将成为目前全球最大单体哈希算力的矿机,且能耗比领先,该产品短期对外售卖可能性极低,将优先用于部署自营算力。

图 3 :全球最新矿机公司及矿机参数

资料来源:比特大陆,比特小鹿,神马矿机,嘉楠科技官网

电场方面,截至 11 月底,公司已完成在美国,挪威和不丹共计 895 MW 的电场部署。尚有 1645 MW 项目也已在建设过程中,其中 1415 MW 将在 2025 年中后期全部落成。根据国盛电话会议纪要,公司已设立专项部门致力于更多电场项目收购, 2026 年仍有望再新增超过 1 GW 以上电场;全部自营电场平均电价不足 0.04 美元/千瓦时,和同行相比,处绝对领先优势。

图 4 :比特小鹿已建和在建电场

资料来源:公司官网

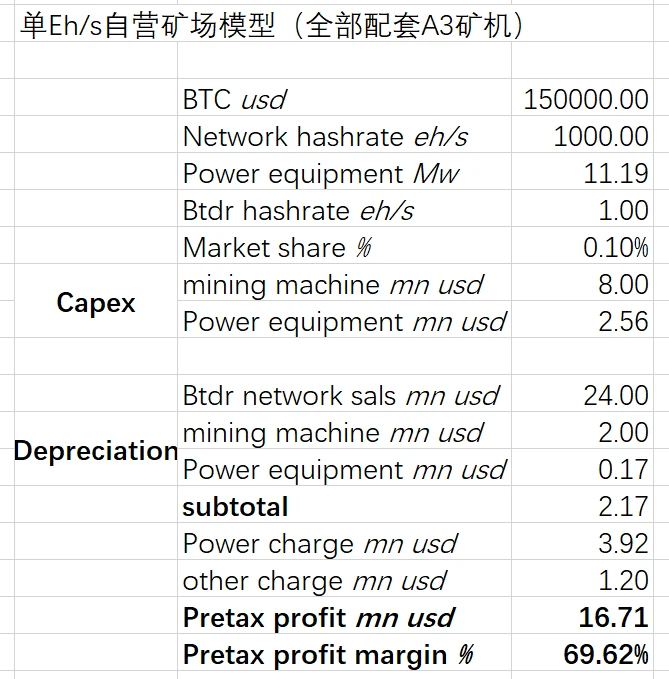

鉴于上述经营数字,比特小路 1 EH/s 模型如下:

图 5 :比特小鹿单 EH/s 模型

资料来源:模型预测

该模型关键假设包含,矿机折旧年限 4 年(北美财务准则折旧可到 5 年),电场折旧年限 15 年(北美财务准则折旧可到 20 年),其他成本(包括人工运维等)收入占比达到 5% (公司历史经营数字只有 1 – 1.5% )。根据模型显示,比特小鹿自营矿场关机价格为比特币 3.5 万美金。

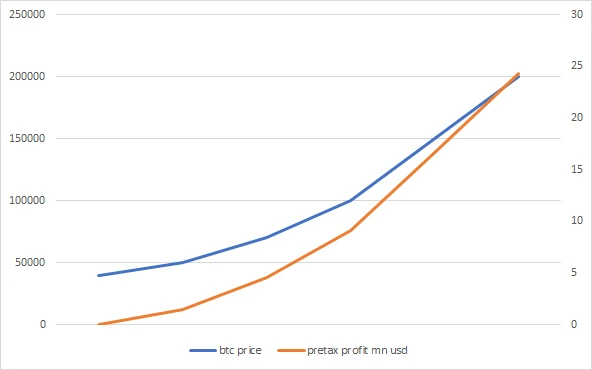

图 6 :比特小鹿自营矿场税前利润率和比特币价格关系

资料来源:模型预测

当比特币价格超过 15 万美元之后,比特小鹿自营矿场税前利润斜率就可超过比特币上涨速度,若比特币价格达到 20 万美元时,小鹿的自营矿场税前利润率将接近 80% 。

对于比特小鹿的第一增长曲线,市场仍有两大疑虑:

-

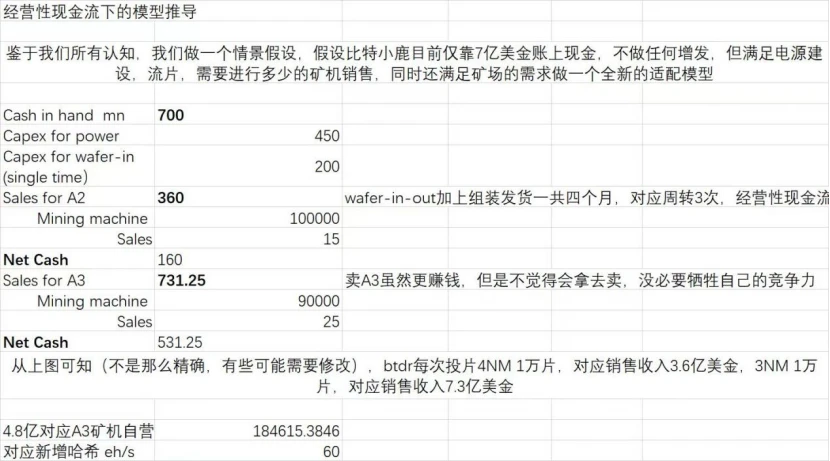

关于矿机销售和自用的配比。如前所述,小鹿有望 2025 年中期将达到 2.3 GW 的电场储备,若以上矿场全部配备 A 3 矿机,自营算力将接近 220 EH/s,按全网算力线性增长递推,将在 2025 年底占全网算力 20% 左右。根据公司 2024 年三季报,公司在手现金及一般等价物 2.91 亿美金, 11 月底完成 3.6 亿美金可转债,加上 0.4 亿美金期权,公司当前账上在手现金约 6.9 亿美金。根据公司电场投资及自营需求,由于自营算力铺设和产出之间的时间差,可能需要再次融资,但是小鹿当前股价低估,公司增发配售意愿不高。因此以现金流需求出发, 1 万片 4 nm 晶圆投片,年化可产生 4.8 亿美金净现金流(4 个月矿机周转测算),若复投该现金流进入自营算力(全部配备 A 3 矿机)将增加算力 60 eh/s。2025 年之后,小鹿的整体现金流将不再成为问题,而矿机销售叠加挖矿业务,可确保小鹿产出的比特币不再用于销售,而是自持。

图 7 :经营性现金流推导模型

资料来源:模型预测

2. 关于比特大陆和小鹿的竞争关系。商业竞争关系的核心还是矿机性能及自营算力成本,根据公开数据和实验室数据显示,小鹿无论是已出产矿机还是自营成本都占据足够竞争优势,随着高端制程芯片的发展,矿机作为行业下游,也将受到上游竞争格局影响。

第二增长曲线 AI 算力

除了矿机销售和自营矿场外,公司已于 11 月的经营数字报告显示已经在智能云服务的 TIER 3 数据中心开始部署 Nvidia H200芯片,用于 AI 算力建设。

吴忌寒先生曾在 2018 年写下了《算力之美》一文:算力,可能是人类通往更高文明的一种有效手段,也是与熵增对抗的最有效方式。 初心仍在。

根据天风研究报告,目前北美主要比特币挖矿公司的电力部署计划超过 1 GW,已通电 3471 MW, 2028 年前有望完成 5969 MW,以上电力部署将满足北美数据中心用电需求的 56% 。比特小鹿在 12 月 6 号天风电话会议中表示,将在短期至少以 200 MW 电力来部署英伟达的高端芯片,并开始服务 MEGA 7 等客户,用以云调用,仿效 COREWEAVE 模式。

投资建议和估值

天时地利人和,是对比特小鹿当前时点投资的最佳阐述,公司厚积薄发,第一增长曲线和第二增长曲线有望同步上扬,形成合力,是当前美股矿股中最具性价比的标的。

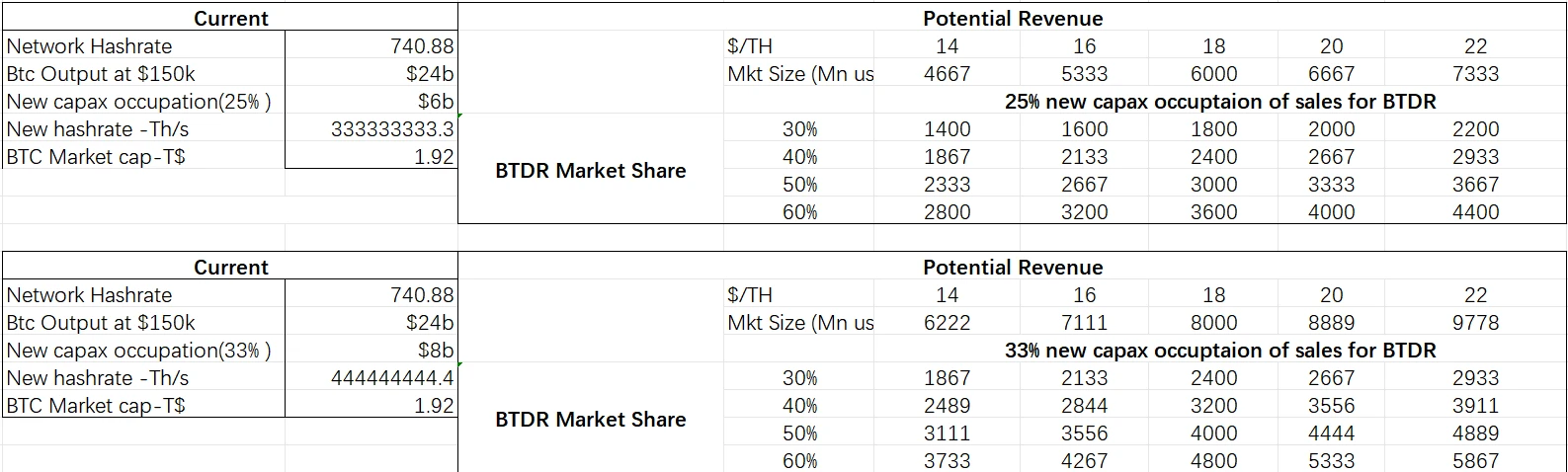

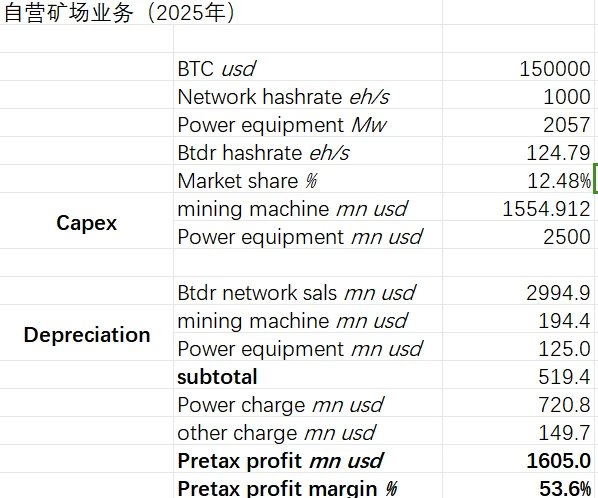

不过如何估值公司,如何在盈利模型中定义公司价值具备挑战。单独的矿机销售产生的利润估值,还是自营矿场估值都不足以涵盖小鹿真实的经营情况,因此拟合两类业务模型如下:

图 8 :比特小鹿矿机销售模型测算

资料来源:模型预测

图 9 :比特小鹿自营矿场预测模型

资料来源:模型预测

当前北美主流矿股公司平均 1.7 亿美元/EHs 的估值方式最为贴近市场共识。有理由认为未来两年,小鹿的实际自营矿场将达到 120 – 220 EH/s 之间,可考市值约 204 亿美金至 374 亿美金之间,较当前股价空间 4.8 – 9.7 倍。

图 10 :主要北美矿股公司估值

投资风险:

1. 比特币价格波动风险;

2. 制裁导致的台积电流片风险。

从Cardano创始人到寻找外星文明,Charles Hoskinson的多面人生

从比特币提倡者到以太坊元老、成为亿万富翁的Charles如今兼顾养牛与植物基因改造。

星球日报

星球日报 2025-03-10 21:00:00

2025-03-10 21:00:00HashWhale BTC矿业周报 | 宏观政策驱动市场波动;矿工收益承压(3.03-3.09)

本周,特朗普加密货币表态、签署行政令建立战略比特币储备等市场消息对比特币价格波动产生影响,市场表现出对宏观消息的高度敏感性。同时,比特币价格下跌叠加挖矿成本上升,使矿工收益承受压力,算力竞争加剧,矿业生态面临新的挑战。

星球日报2025-03-10 20:33:34复盘Hyperliquid合约“内幕哥”骚操作,多空精准开平仓

“内幕哥”3次操作累计盈利近千万美元,咱普通人跟得上吗?

星球日报2025-03-10 20:03:03 自选

自选 观点

观点 社交

社交 资讯

资讯 APP

APP 客服

客服