原文作者:Benson Sun,前 FTX 台湾社区合伙人

这阵子协助大家提交 claim 时很常被问到一个问题:FTX 到底会不会赔钱?如果赔钱会赔多少钱?

最客观的方式是看二级市场债权的价格。

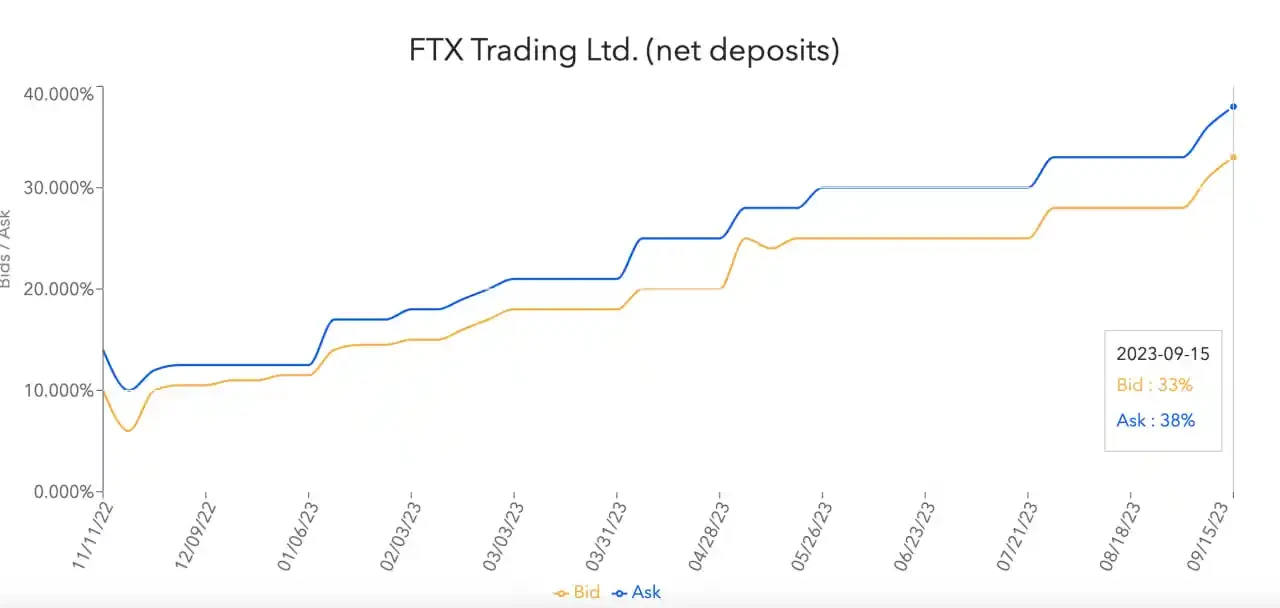

Claim market 上面 FTX 债权 (net deposit) 收购价已经上升到 35% 左右,而且呈现每月逐渐上升的趋势。

我问过一个 claim buyer,他们怎么帮债权定价,对方表示以 FTX 的案件来说,他们预期的回报是 5 年内翻倍。也就是说目前 claim buyer 的共识是 5 年回收率会达到 7 成以上,才会以 35% 的价格去买债权。

PS:注意这里指的是 net deposit 的帐号,其他帐号价格会不同,具体后面会展开。

FTX 现在已经找回总值 70 亿美元的资产,对照 120 亿美元债权规模,回收比例约在 60% -70% 之间,跟这个数字也是吻合的。当然二级市场的债权买家也是根据市场的条件去出价,而这些条件都会随著时间变化。

变化的因子包括:

1. FTX 是否能从高管、捐赠单位、政客拿回更多的 clawback

2. 债权规模是否有变化(譬如有黑户因身份因素无法提交 claim,进而缩小债权规模,或是突然又跳出一个政府罚单增加债权规模)

3. John Ray 提出的重组方案需要多长时间

4. FTX 出价者的报价有多高

5. 资产清算的价格

另外要注意的是,债权的状态本身也会影响索赔最后的金额/顺序,所以这也反映在了债权的二级市场价格上。

变化的因素包括:

1. 是否有锁仓代币(譬如 locked FTT, locked SRM 等等)

2. 2022/11/11 前 90 天,帐号是净存入 (net deposit),或是净提领 (net withdraw)

3. 是否有资金在 FTX earn(5-8% 的那个帐户)

4. 是否有借出资产

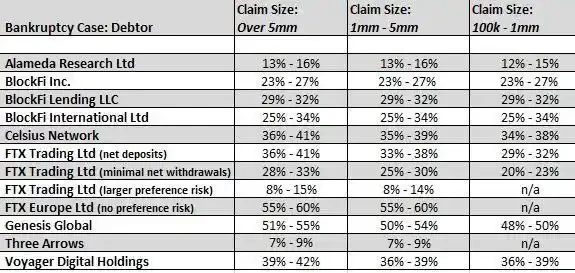

所以我们可以看到下图的 FTX trading 债权当中,被分成了三个种类:

收购价格由高到低分别是:

Net deposit: 90 天内净存入,没有 clawback 风险

Minimum net withdraw: 90 天内净取出,有 clawback 风险

Larger preference risk:有其他因素导致可能影响索赔顺序

大家可以登入 FTX 看一下入金出金纪录。确认 2022/11/11 之前 90 天的总金流加总,是净存入还是净提领。如果是前者,那 clawback 风险会比较低,之后的索赔可能会比较完整。因为 John Ray 还没有说针对 net withdraw 的帐号要怎么 clawback,只是先提出一个想法。

由于 FTX 用户太多,针对散户的 clawback 难度会非常高,所以最后可能对散户根本没影响,只是债权市场的收购价会先反映这个资讯。以上,希望有回答到大家的问题。

讲个题外话

我知道大家很赌烂 John Ray 的团队一直在吸血,一些债权人大哥也很不爽。目前我跟这些大哥有在筹备一些事情来加速重组计划的进展。(好消息是,FTX 的买家真实存在,并不是烟雾弹。)

如果有更多消息会再公布给大家知道。

提前三年预知未来?传奇交易员GCR复盘「特朗普交易」

GCR时隔半年再次回归,复盘其下注Trump3年7倍的交易逻辑,「已止盈」引发巨鲸恐慌抛售。

星球日报

星球日报 2024-11-05 16:20:00

2024-11-05 16:20:00UDPN和Aptos Ascend合作开发“机构级稳定币和代币化存款管理系统”

此次合作使金融机构能够将数字货币无缝集成到其业务和运营中。

星球日报2024-11-05 16:03:36OpenSea 2.0猜想:积分?空投?NFT Launchpad?

积分?空投?对 GameFi 进行更深度的整合?比特币序数?NFT Launchpad?

星球日报2024-11-05 15:45:00 自选

自选 观点

观点 社交

社交 资讯

资讯 APP

APP 客服

客服